Los gastos de comercialización están conformados por vanos conceptos, como por ejemplo comisiones sobre ventas, sueldos y salarios, depreciación de bienes de uso, energía, alquileres, seguros, etc.; los cuales pueden ser fijos y/o variables.

Los gastos de comercialización se determinan identificándolos como fijos y variables y considerando el tamaño de la información que se necesita conocer.

También deben ser identificados en desembolsables y no desembolsables

Información necesaria:

- Ventas proyectadas en términos de cantidad

- Ventas proyectadas en términos de importe

- Costo unitario proyectado de comercialización

- Costo fijos proyectados por cada concepto

La fórmula para determinar los costos proyectados de comercialización es la siguiente:

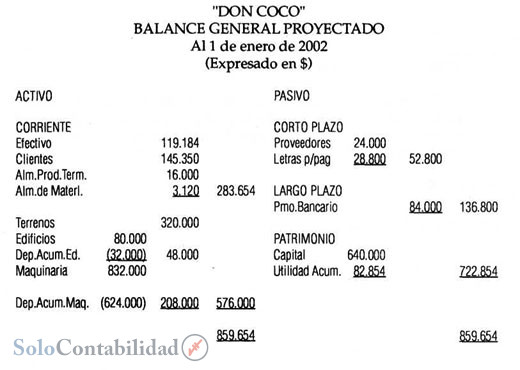

Por ejemplo si la empresa "DON COCO" pronostica que los gastos de comercialización serán los siguientes:

1. Los gastos de comercialización por comisiones a agentes vendedores, fletes y suministros ascienden a $ 8.00

2. Los gastos fijos anuales de comercialización proyectados para el período son los siguientes:

- Publicidad $ 44.400 (Se paga en el siguiente mes al que se incurre el gasto)

- Seguros $ 36.000 (Se paga a principio de año).

- Sueldos y salarios $ 120.000 (Se paga en el mes en que se incurre el gasto).

- Alquileres $ 12.000 (Se paga trimestralmente el primer día del siguiente trimestre en que se incurre el gasto).

3. La tasa de depreciación anual del edificio es el 4 %. el valor depreciable del edificio asciende a $100.000.

La depreciación del edificio se distribuye entre gastos de administración y comercialización en partes iguales.

En tal caso los gastos variables y fijos de comercialización proyectados son: