Para el cálculo del valor de la amortización nos estamos refiriendo exactamente a la renta o pago periódico que se debe hacer para pagar los intereses y reducir la deuda y se utiliza las fórmulas de las anualidades vencidas.

Ejemplo 1: Usted adquiere su crédito de $ 10.000 pagaderos en 3 años con cuotas semestrales iguales del 12% capitalizare semestralmente. Hallar el pago semestral y construir el cuadro de amortización.

El pago de la deuda es de $ 10.000 más los intereses de $ 2.201,75 que suman un total de $ 12.201,75

Ejemplo 2.- Una deuda de $ 500.000 se debe amortizar en 5 años con pagos anuales iguales al 8%. Hallar el valor de cada cuota y elaborar el cuadro de amortización de la deuda.

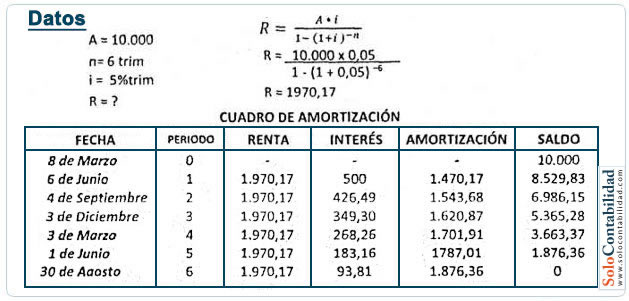

Ejemplo 3.- Prepare la tabla de amortización de un préstamo de $ 10.000 desembolsado el 8 de marzo, el mismo que debe ser cancelado con 6 cuotas constantes cada 90 días aplicando una tasa del 5% trimestral.

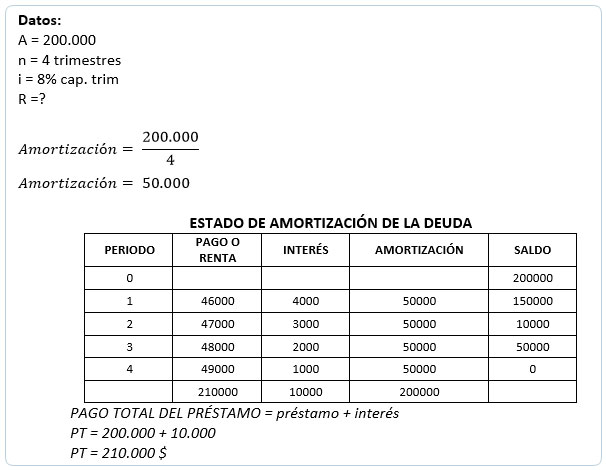

Ejemplo 4.- Una deuda de $ 200.000 se debe cancelar con 4 pagos trimestrales vencidos iguales más intereses del 8% convertible trimestralmente amortización constante y cuota variable decreciente.

Resp.: El pago total del préstamo es de $ 210 000 a una tasa de interés del 8% cap. trim.

Ejemplo 5.- Una deuda de $ 100.000 a 5 años plazo debe pagarse con el siguiente plan de amortización cuotas semestrales iguales a la tasa del 10% convertible semestralmente. Durante el primer año y medio se pagaran solo intereses a partir del cuarto semestre se cancelaran las cuotas hasta extinguir su deuda al final de su plazo.

El total de pago de las anualidades de amortización representa.

Resp.: El pago total de la deuda será de $ 135.973,87

Ejemplo 6.- Con el objetivo de desarrollar un área industrial se conceden prestamos de fomento con el siguiente plan de amortización plazo a 5 años cuotas semestrales una tasa del 4% efectivo semestral; en los 2 primeros años se amortiza el 20% de la deuda y en los 3 últimos años el 80% restante aplicar el modelo a un préstamo de $ 500.000.

Amortización en los 2 primeros años: 500.000 x 20% = 100.000

Amortización en los 3 siguientes años: 500.000 x 30% = 400.000