1 de Julio de 2009.- Almacenes “ARCOR” con domicilio en la ciudad de La Paz, envía 50 Televisores marca “SONY” a Comercializadora “ÉLITE” empresa legalmente establecida en la ciudad del Potosí, para ser vendidos a un precio unitario de $ 9,000.00, razón por la cual le proporciona un talonario de 50 facturas del N° 151 al 200. Habiéndose acordado una comisión equivalente al 4% sobre el monto total de las ventas, importe que deberá ser facturado por Comercializadora “ÉLITE”.

Además. Almacenes “ARCOR” utiliza el sistema del inventario perpetuo y el costo de ventas unitario de acuerdo con el método de valuación asciende a $ 5.000.00.

1 de Julio de 2009.- Mediante cheque N° 654 del Banco Sol, Almacenes “ARCOR” cancela $ 2.500.00 por el traslado de los televisores a la ciudad de Potosí, según factura N° 951 de Trasportes “PLATÓN”.

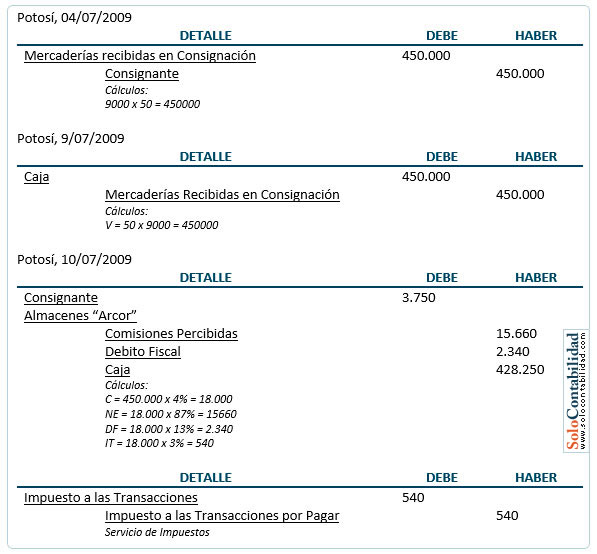

1 de Julio de 2009.- Comercializadora “ÉLITE”, recibe los 50 televisores marca ''SONY” enviados por Almacenes “ARCOR”,

9 de Julio de 2009.- Comercializadora “ÉLITE” efectúa la venía de los mencionados televisores

10 de Julio de 2009.- los desembolsos de fondos efectuados por Comercializadora “ÉLITE” a cuenta de Almacenes “ARCOR” son los siguientes:

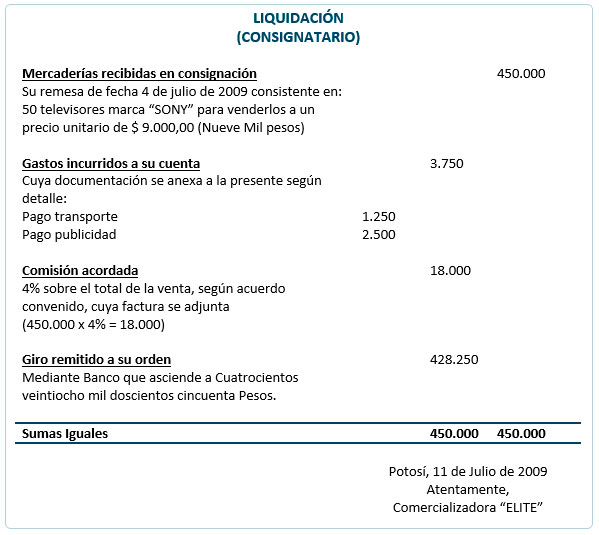

- Transporte $ 1.250.00 según factura N° 321 de Transportes “ROCA”

- Publicidad $ 2.500.00 según factura N° 432 de Radio “PUSH”

11 de Julio de 2009.- Comercializadora “ÉLITE” remesa a Almacenes “ARCOR” el efectivo de la venta, la documentación de respaldo y procede a deducir su comisión, razón por la cual emite la factura Nº 953.

Se pide:

1. Registros contables para Almacenes “ARCOR”

2. Registros contables para Comercializadora “ÉLITE”.

3. Liquidación correspondiente del Consignatario.

Solución del Ejercicio

(Use el desglose)

Registros Consignante (Almacenes "Arcor")

Registros Consignatario (Comercializadora "Élite")

Liquidación del Consignatario