Supuestos

Supuestos

Eliminaciones de operaciones entre consolidadas

Eliminaciones de saldos recíprocos

Eliminación de la cuenta de inversión

Otros ajustes

Resultados por exposición a la inflación

Ganancias del ejercicio

Intereses minoritarios

Consolidación de los estados de resultados y resultados acumulados

Consolidación de los balances

Otros aspectos

Comentario final

A continuación se presenta un breve ejemplo de aplicación destinado fundamentalmente a integrar los conocimientos que en forma independiente fueron expuestos en las anteriores secciones de este capítulo. No debe, por lo tanto, esperarse que este ejemplo contenga la totalidad de las situaciones que la práctica podría presentar.

El ejemplo se refiere tanto a los estados contables que no contemplan los efectos de la desvalorización monetaria como a los ajustados por inflación, se notará que la técnica para la consolidación de ambos juegos de curas es la misma, variando sólo los importes en juego.

a) Supuestos

Los supuestos del caso son los siguientes:

a) el 1o de julio de 1981, CONTROLANTE S.A. adquirió el 80 % del paquete accionario de CONTROLADA S.A. A esa fecha, el patrimonio neto de CONTROLADA se desglosa de la siguiente manera:

b) el precio de compra de las acciones fue de $ 8.000. El exceso de este importe sobre el valor patrimonial de las acciones se considera un valor llave que, puede ser así calculado:

Como puede notarse, en este caso el valor llave no ajustado está inflado por haberse comparado la suma pagada por las acciones con un valor patrimonial que no considera los efectos de la inflación. De todos modos, es aun probable que parte del valor llave ajustado no sea en verdad tal, si es que los valores corrientes de los bienes fueran mayores que sus valores históricos ajustados;

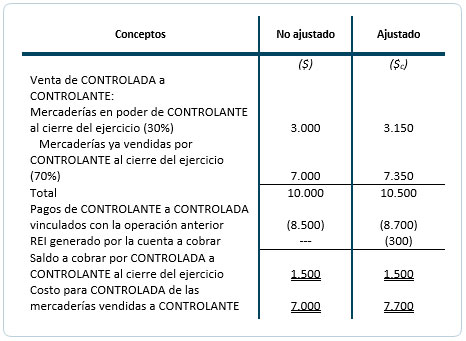

c) durante el ejercicio se realizaron algunas operaciones entre CONTROLADA y CONTROLANTE, cuyos datos son éstos:

d) en octubre de 1981, CONTROLADA declaró un dividendo de $ 3.000 (equivalente a $c 3.180), que se encontraba impago al cierre del ejercicio (30 de junio de 1932);

e) al cierre del ejercicio, CONTROLANTE computó una desvalorización de existencias resultantes del siguiente cálculo:

f) por así exigirlo los PCGA vigentes en el país, la inversión de CONTROLANTE está valuada a su costo, y los dividendos declarados en el periodo se incluyen en el estado de resultados;

g) los balances resumidos de CONTROLANTE y CONTROLADA al 30 de junio de 1982 son les siguientes:

h) los estados de resultados y resultados acumulados no asignados de !as mismas empresas por el ejercicio terminado el 30 de junio de 1982 eran los siguientes:

i) los PCGA vigentes en el país se basan en las normas de la contabilidad tradicional (valores históricos).

b) Eliminaciones de operaciones entre consolidadas

Las eliminaciones de operaciones entre consolidadas a efectuar se refieren a las ventas de mercaderías y al dividendo declarado.

Aplicando el criterio de la eliminación de la totalidad de los resultados entre compañías, surge que los ajustes a practicar en relación con las ventas son los siguientes:

El dividendo declarado por CONTROLADA debe descomponerse así:

c) Eliminaciones de saldos recíprocos

Deben eliminarse los siguientes saldos a la fecha de cierre:

a) los originados en operaciones comerciales ($ 1.500) incluidos como créditos por ventas por CONTROLADA, y como deudas comerciales por CONTROLANTE;

b) el dividendo a cobrar por CONTROLANTE y a pagar por CONTROLADA ($ 2.400).

La porción del dividendo a pagar a accionistas minoritarios ($ 600) debe mantenerse como pasivo.

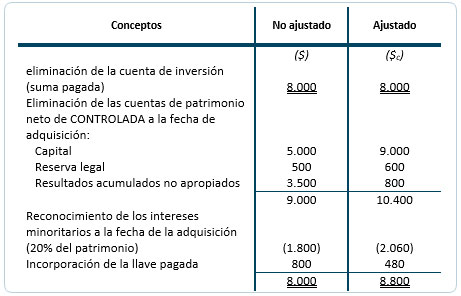

d) Eliminación de la cuenta de inversión

La cuenta de inversión, cuyo saldo ajustado es de $ 8.800, debe ser eliminada mediante los siguientes pasos:

e) Otros ajustes

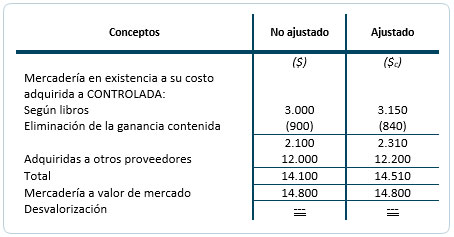

Habiéndose rebajado el costo de las existencias en poder de CONTROLANTE debe recalcularse su desvalorización, tal como sigue:

f) Resultados por exposición a la inflación

El REÍ que cada compañía refleja por mantener saldos con la otra queda automáticamente eliminado al sumarse algebraicamente los REI de las dos empresas. En rigor, deberían segregarse los REI correspondientes a activos y pasivos del grupo, pero no se lo ha hecho para no enturbiar la explicación.

g) Ganancias del ejercicio

Practicados los correspondientes ajustes, la ganancia consolidada del ejercicio, será la siguiente:

h) Intereses minoritarios

En el balance consolidado, el saldo representativo de los intereses minoritarios debe responder a lo siguiente:

Este saldo se comprueba de la siguiente manera:

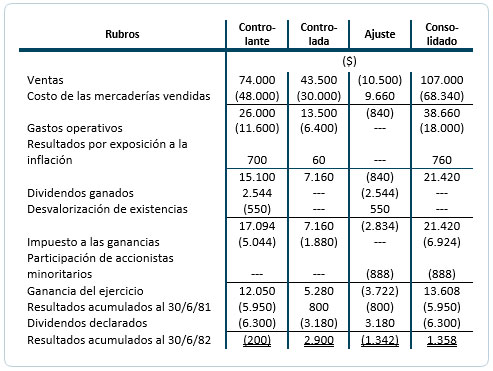

i) Consolidación de los estados de resultados y resultados acumulados

El papel de trabajo correspondiente a la consolidación de los estados no ajustados es éste:

Y el correspondiente a las cifras ajustadas por inflación es el que sigue:

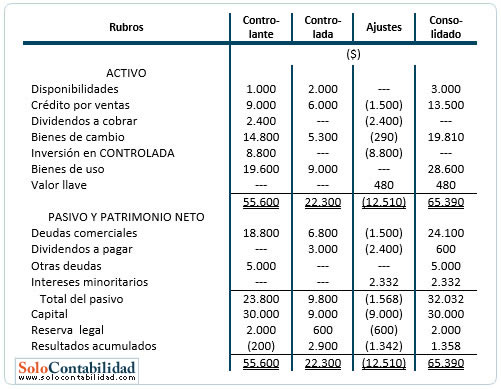

j) Consolidación de los balances

El papel de trabajo correspondiente a la consolidación de los balances (re-sumidos) no ajustados en éste:

Por su parte, las cifras ajustadas son las que siguen:

k) Otros aspectos

Para la confección del estado consolidado de cambios en la situación financiera (que no se presenta aquí) es conveniente partir de la información consolidada sobre el capital de trabajo, las causas de sus variaciones y otros cambios en la situación financiera, aplicando luego el mecanismo habitualmente seguido para su preparación.

Los estados consolidados deben ser complementados por notas que contengan la información necesaria para que dichos estados cumplan con el principio de exposición.

l) Comentario final

Como se habrá podido inferir de la observación del ejemplo de aplicación, para consolidar estados ajustados son de aplicación las técnicas usuales de consolidación. Lo que varía es el cómputo de participaciones de intereses minoritarios, incorporación de valores llave, determinación de desvalorizaciones, eliminaciones de resultados entre compañías consolidadas y, en general, de todo lo que motive ajustes de consolidación, dado que todos estos cálculos deban realizarse empleando importes medidos en moneda de cierre. Como en tantas otras situaciones, esto no es más que una comprobación de que el problema de la unidad de medida es independiente del de la elección de los criterios de medición del patrimonio y su evolución, de los cuales los que definen la técnica de consolidación forman parte.