Los errores que pueden presentar los registros de mayor son variados, siempre y cuando, la registración contable sea manual o semimecanizada, puesto que en un sistema de registración computarizado no existe tal posibilidad, porque solamente de aumenta información por medio de los comprobantes de diario y el resto del procedimiento de registración es automático. Sin embargo, para conocimiento adicional los clasificaremos en casos de acuerdo con su naturaleza o similitud que tengan estos, estableciendo sus características específicas y diferencias entre sí.

Clases de errores

Para mejor estudio los errores en registros de mayor pueden clasificarse como sigue:

Mala apropiación de cuentas

Error en el registro de cifras

Error de cargo por abono o vice-versa

Formas de corrección

Las distintas formas de corrección veremos con su respectiva regla en las clases de errores.

Mala apropiación de cuentas

Estos errores se refieren a practicar registros en mayores de cuentas diferentes a las expuestas en comprobante diario.

Ejemplo:

Supongamos el comprobante de diario egreso No 11, es correcto.

Al efectuar el pase se suscita el siguiente error:

Podemos observar que, en vez de mayorizar en la cuenta Crédito fiscal, se mayorizó en la cuenta Débito fiscal.

Regla: Para corregir ésta clase de errores se deberá practicar en la cuenta equivocada un nuevo pase encerrando entre paréntesis la cantidad equivocada (), en razón que estos signos contablemente representan resta, con lo cual se habrá anulado el pase errado y seguidamente se procede a registrar el pase en la cuenta correcta.

La corrección en mayores es:

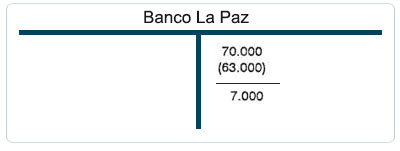

Error en el registro de cifras

Estos errores se refieren a practicar registros en mayores de cifras en exceso o defecto respecto de las expuestas en comprobante de diario.

Ejemplo:

Supongamos el comprobante de diario egreso No 023, es correcto.

Al efectuar el pase se suscita el siguiente error:

Podemos observar que, se cometió un error por defecto en la cuenta Cuentas por pagar y un error por exceso en la cuenta Banco La Paz.

Regla: Para corregir ésta clase de errores, debemos practicar un nuevo pase entre paréntesis y por la diferencia de valores registrados si el error es por exceso. En cambio cuando el error es por defecto, practicar un nuevo pase y por la diferencia de valores.

La corrección en mayores es:

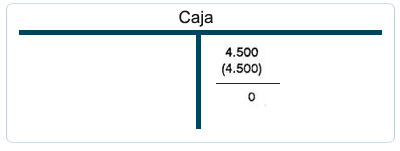

Error de cargo por abono o vice-versa

Estos errores se refieren cuando, en lugar de registrar el pase en la columna titulada Debe se registra en la columna titulada Haber o vice-versa.

Ejemplo:

Supongamos el comprobante de diario ingreso No 51, es el correcto. Al efectuar el pase se suscita el siguiente error:

Podemos observar que, en vez de registrar un cargo a la cuenta Caja se efectuó un abono, en cambio en la cuenta Cuentas por cobrar en vez de registrar un abono se efectuó un cargo.

Regla: Para corregir ésta clase de errores debe practicarse un nuevo registro pero encerrado entre paréntesis en cada columna errada para poder restar, y luego hacer el pase correcto.

La corrección en mayores es: