Con el propósito de desarrollar de manera didáctica la preparación de los flujos de efectivo se desarrollara varios ejemplos de aplicación en el marco de una contabilidad a precios constantes, ejecutando los siguientes pasos:

- Ajustes para reexpresar el balance general al inicio del ejercicio. Análisis de las operaciones que han dado lugar a las variaciones en el efectivo.

- Ajustes de las operaciones que no tienen implicación financiera y operaciones compuestas.

- Preparación del estado de flujos de efectivo.

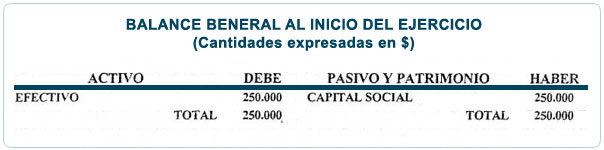

Supongamos que la empresa Flecha de Oro S.A. al terminar el ejercicio anterior presenta la siguiente situación:

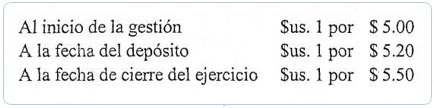

Durante el ejercicio actual se efectuó la siguiente operación:

Se depositó $ 208.000, en una cuenta corriente en moneda extranjera.

Las variaciones en la cotización fueron:

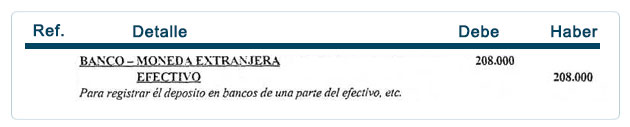

Con base en la información anterior prepare un estado de flujo de efectivo. A la fecha del depósito se efectuaría el siguiente asiento contable:

Por variaciones en la cotización el asiento contable sería:

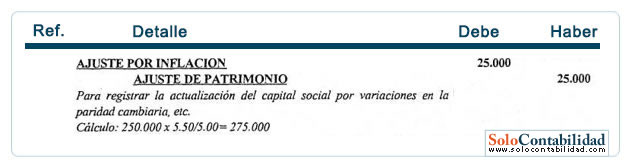

El asiento contable para la actualización del capital social, sería:

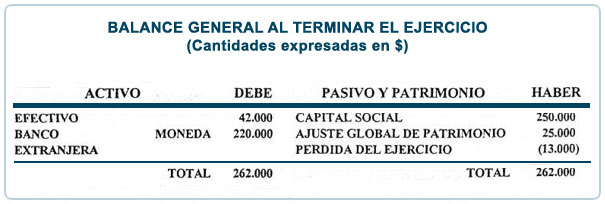

Con base a los asientos contables y los mayores de las cuentas, el balance general del ejercicio actual sería:

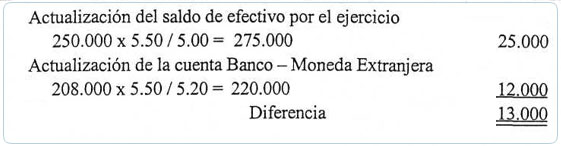

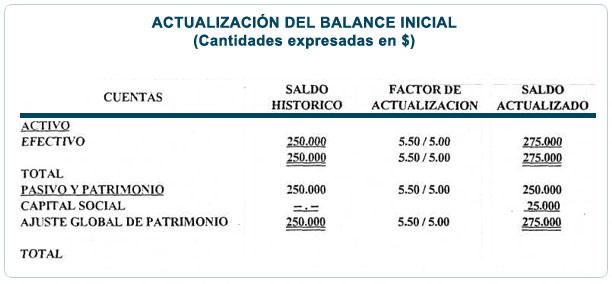

Para efectos de preparar el estado de flujo de efectivo, se debe actualizar el balance general al inicio del ejercicio, del siguiente modo:

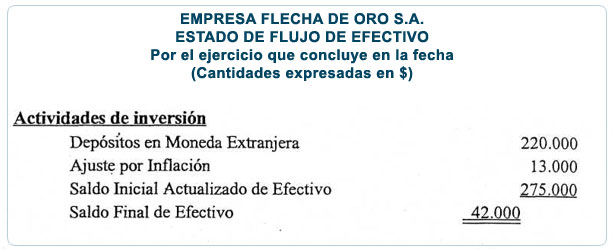

Con base en el análisis anterior es factible preparar el estado de flujo de efectivo que sería:

Método directo:

Método Indirecto:

El ajuste por inflación es imputable al efectivo y equivalentes de efectivo, tal como se demuestra a continuación: