Suponiendo que el inventario a valor de mercado corriente fuera inferior al precio de costo, debe procederse a contabilizar del siguiente modo:

Cambio a mercado bajo el sistema perpetuo

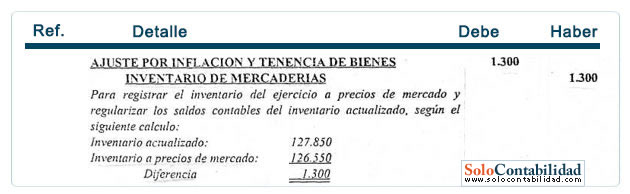

Se debe efectuar el cambio de todas las tarjetas de existencia afectadas, reduciendo en cada una de ellas la cifra el costo a mercado, donde la de mercado sea menor que la del costo. Adicionalmente, para corregir la diferencia entre el precio de costo y el valor de mercado corriente, debitar la cuenta Ajuste por Inflación y Tenencia de Bienes, con abono a la cuenta Inventario de Mercancías.

Supongamos la siguiente situación:

Cambio a mercado bajo el sistema periódico

Como consecuencia de los mecanismos del sistema de inventario periódico, el problema de contabilizar una reducción de costo a mercado se resuelve automáticamente al efectuar los asientos de cierre de fin de ejercicio.

Sin embargo, se debe dejar constancia de la valuación del inventario final a costo o mercado el menor, en las notas a los estados financieros.