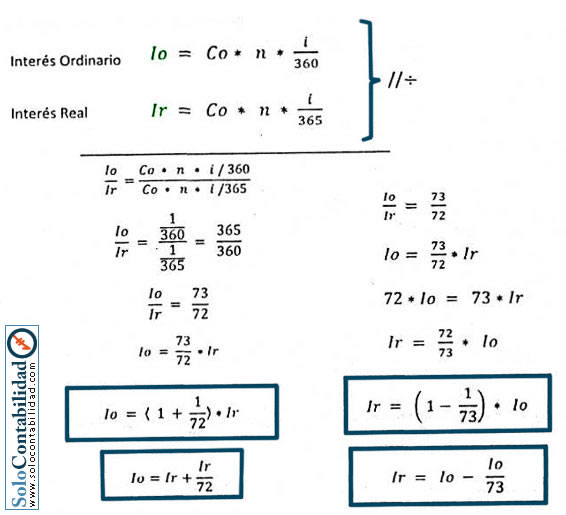

Se ha indicado ya que en interés simple ordinario se paga el interés correspondiente a 365 días aun cuando el capital sólo se usa durante 360 días, por lo tanto, el interés ordinario es 365/360 ó 73/72 del interés exacto. Ahora bien, si deducimos del interés ordinario la parte correspondiente a cinco días o sea 1/73, resulta que de los 73/72, es decir, el total del interés exacto. Aplicando esto al ejemplo dado del 1.10 que se refería al interés de $ 10.000 al 5% durante 180 días, obtenemos.

Se calculó que el interés ordinario era: -- $ 250,00

Menos 1/73 de $ 250 -- $ 3,42

El interés exacto es -- $ 246,58

Recíprocamente, el interés exacto es 360/365 ó 72/73 del interés ordinario. Por lo tanto, aumentando el interés exacto es 1/72 resulta que los 72/73 se convierten el 73/73, o sea, el importe completo del interés ordinario. Así, empleando los mismos datos que anteriormente:

Se calculó que el interés exacto era: -- $ 246,58

Más 1/72 -- $ 3,42

El interés ordinario es -- $ 250,00

Deducción de la fórmula:

Lo que significa el interés real o exacto es igual al interés ordinario o comercial, menos 1/73 del mismo

Ejemplo 21: Calcular el interés ordinario y el interés real de $ 30.000 prestados al 15% durante 75 días.

Utilizando la Relación de Intereses