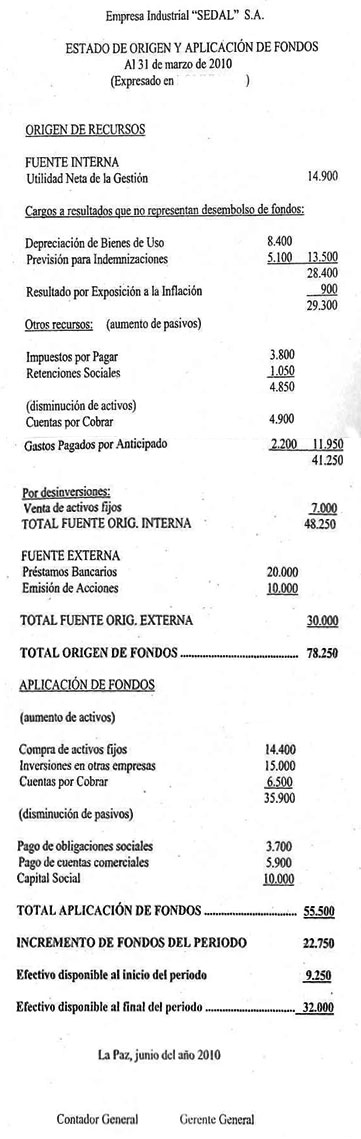

Estado de Origen y Aplicación de Fondos

Es un estado financiero secundario que tiene por objeto proporcionar información referida a la obtención de recursos financieros y su utilización en las actividades normales de la empresa industrial. Llamado también estado de cambios en la situación financiera o estado de flujos de efectivo, resume las operaciones financieras y de inversión a una fecha determinada; en consecuencia se refiere al cambio que pudiera surgir respecto al capital de trabajo.

Su formato es el siguiente:

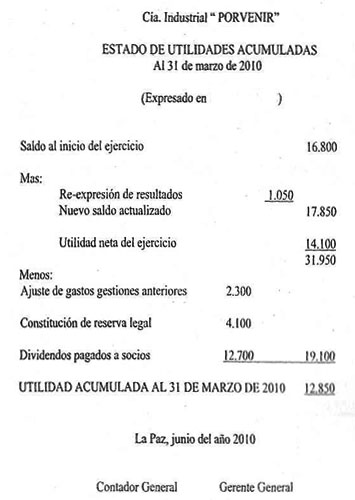

Estado de Utilidades Acumuladas

Es aquel estado financiero secundario que tiene por finalidad mostrar los cambios surgidos durante un periodo determinado respecto a las utilidades y/o pérdidas no distribuidas. Es estático por la permanencia de su saldo acumulado durante varios periodos.

Su formato es el siguiente:

Notas a los Estados Financieros

Las notas a los estados financieros son parte integrante de los mismos, y tienen la finalidad de informar y explicar tanto a. interesados internos como a externos las bases de su elaboración (principios, políticas, normas, etc.) aplicadas y que no estén contempladas en los estados contables. Los profesionales responsables de su preparación deben mostrar de manera detallada y en forma sistemática las notas adicionales que expliquen el origen y la composición de los saldos finales de cada una de las cuentas que se insertan en los respectivos informes financieros.

Es muy importante reflejar los datos adicionales con el fin de que los usuarios puedan observar y comprender la conformación de cada uno de los rubros de los estados financieros, especialmente los analistas financieros que requieren diagnosticar una empresa.