Durante el ciclo contable pueden prepararse diferentes estados con fines de satisfacer diversos requerimientos, entre ellos mencionamos:

- Estado de Costo Primo

- Estado de Costo de Conversión

- Estado de Costo de Producción

- Estado de Costo de Artículos Terminados o Manufacturados

- Estado de Costo de Artículos Manufacturados y vendidos

Estado de Costo Primo

Está constituido por la suma de los primeros dos componentes del costo que son materiales directos y salarios directos.

Costo de Conversión

Está constituido por los componentes que transforman los materiales; es decir, salarios directos y costos indirectos.

Costo de Producción

Está constituido por la suma de los tres elementos o componentes del costo de producir un artículo, cuya presentación puede variar de acuerdo a la existencia del Inventario de materiales directos, así como inventario inicial de productos en proceso.

En el supuesto de no existir un inventario inicial de productos en proceso, el costo de producción es de Bs. 218.000. Asimismo, con fines de presentar un estado de forma más condensada, puede considerarse únicamente las diferencias entre inventarios, en cuyo caso el estado anterior en cuanto a presentación se modifica de la siguiente manera:

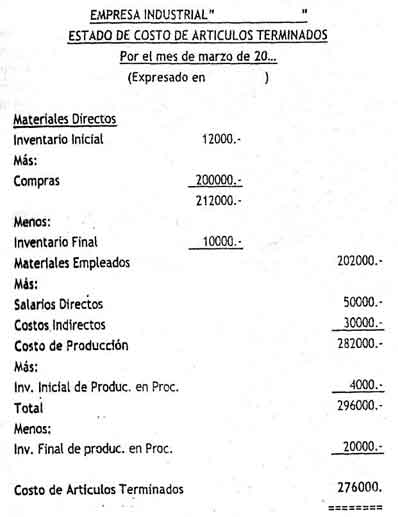

Costo de Artículos Terminados

Para la determinación de este costo, además de los tres componentes del costo y el inventario inicial de productos en proceso es necesario considerar el inventario final de producción en proceso, esta deducción permite establecer el costo de las unidades concluidas en un determinado periodo por el que se prepara el correspondiente estado.

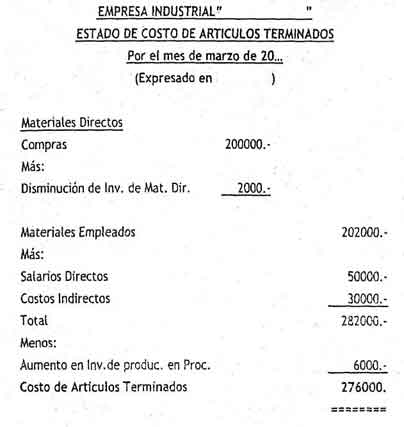

Tomando en cuenta los datos del anterior estado, es posible presentar otros que varían en su presentación. Como en el caso ya estudiado del costo de producción, se puede exponer diferencias de inventarios y mostrar el estado de forma más resumida.

Por otra parte, es importante mencionar que en el supuesto de no contar con inventarios de producción en proceso, por la naturaleza de algunas actividades, el costo de producción será igual al costo de artículos terminados.

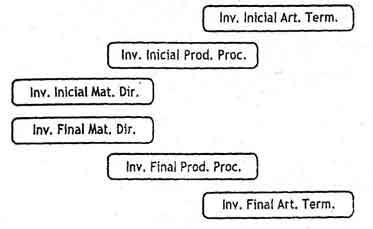

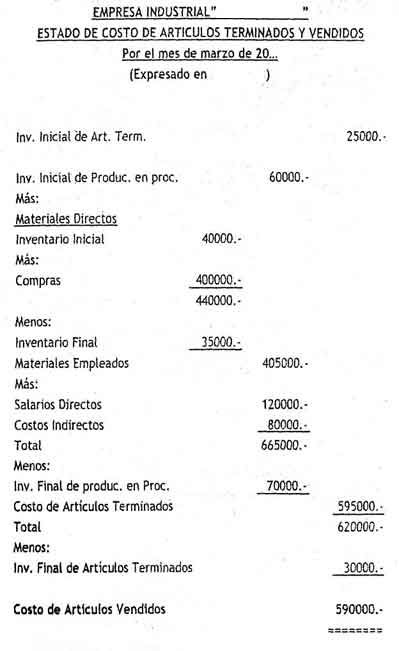

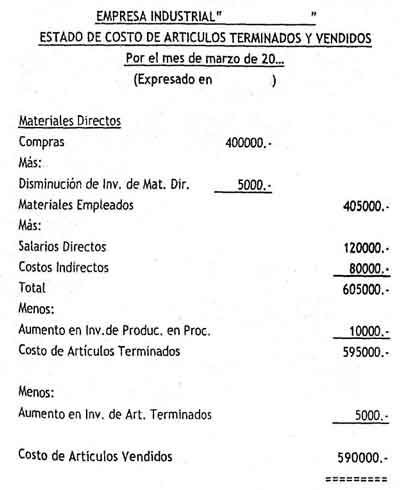

Costo de Artículos Terminados y Vendidos

Puede presentarse de las siguientes tres formas:

Primera forma de Presentación

Partiendo del inventario inicial de productos en proceso se continúa con tos correspondientes componentes, es decir, materiales, salarios y costos indirectos; de este total, se deduce el inventario final de productos en proceso para llegar al costo de los productos manufacturados o terminados, para continuar con la suma del inventario inicial de artículos terminados y finalmente deducir el inventario final de artículos terminados. Para una mejor comprensión se ejemplifica a continuación:

Segunda forma de Presentación

A objeto de mostrar estados más condensados, se puede trabajar únicamente con diferencias de inventarios, como ya se ha visto en el estado de costo de producción; en este caso, trátese de materiales, producción en proceso o artículos terminados, así por ejemplo, cuando el inventario inicial es mayor que el final, la diferencia se suma y al contrario si el inventario final es mayor que el inicial, se resta.

Tercera forma de Presentación

Si asociamos con el ciclo de la contabilidad de costos, debe presentarse el estado partiendo de los artículos terminados, continuar con el inventario de producción en proceso, materiales directos y seguir en la misma secuencia en forma escalonada para terminar con el inventario final de artículos terminados. Esta forma de presentación evita trabajar con diferencias.