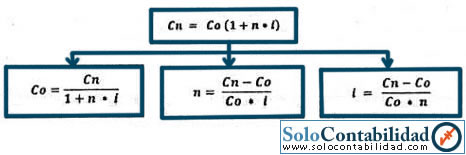

Se sigue el siguiente procedimiento:

1. La deuda total que es el préstamo original más el interés hasta su fecha de liquidación.

2. La reducción de la deuda que es la suma de los pagos parciales más el interés de cada uno de ellos.

3. La deuda neta es la deuda total menos la reducción de la deuda.

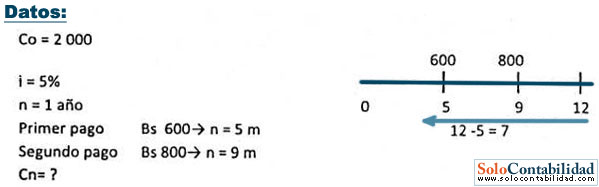

Ejemplo 34: Una deuda de $ 2000 con interés del 5% vence en un año. El deudor paga $ 600 en 5 meses y $ 800 en 9 meses. Hallar el saldo de la deuda en la fecha de vencimiento.

Solución:

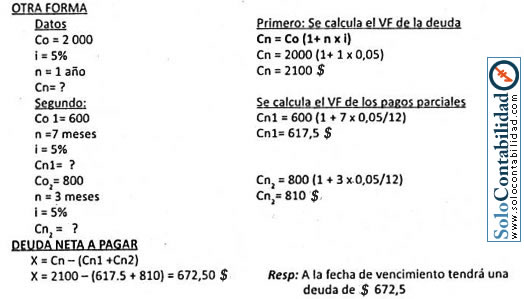

1º Deuda total

Préstamo 2000

Interés por 1 año 100

Monto 2100

I= 2000 x 1 x 0.05

I = 100

I = Co x n x i = 600 x 7 x 0,05/12 = 17,50

Reducción de la deuda

1 pago parcial 600

Interés a 7 meses 17,50

2 pago parcial 800

Interés por 3 meses 10

Suma de pago parcial 1.427,50

Respuesta: Deuda neta en la fecha de vencimiento

2.100 – 1427,50 = 672,50 $

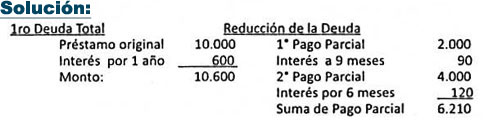

Ejemplo 35: Una deuda de $ 10.000 fechado el 1° de enero y a cuenta del cual se hicieron los siguientes pagos parciales.

$ 2.000 el 1ᵒ de abril

$ 4.000 el 1° de julio Hallar el saldo de la deuda en la fecha de liquidación al 31 de diciembre al 6% de interés.

Respuesta: La deuda Neta en la fecha de vencimiento es: 10.600 - 6210 = 4.390

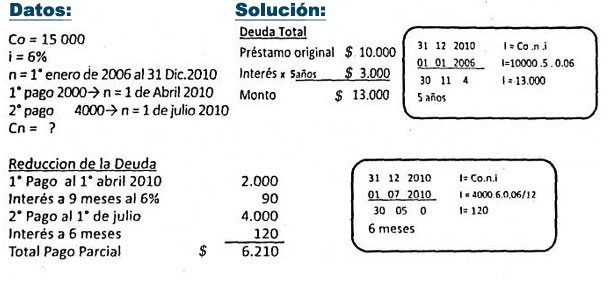

Ejemplo 36: Un documento de $ 10. 000 fechado el 1 de enero de 2006 con interés del 6% vence el 31 de diciembre de 2010. El deudor acuerda pagar:

$ 2000 el 1 de abril de 2010

$ 4000 al 1 de julio de 2010.

Hallar el saldo de la deuda a la fecha de vencimiento. (Tiempo aproximado)

Respuesta: Saldo al final de la fecha 13.000 - 6.210 = 6790 $