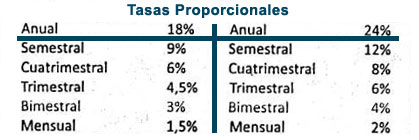

En el interés simple, se conoce como las tasas proporcionales aquellas que, siendo expresadas en tiempo distinto, producen igual interés. Como:

Ejemplo 11: Calcule el interés que produce $ 55.000 colocado durante 1 año y 6 meses al 18%

Ejemplo 12: ¿Cuál es el saldo al 31 de julio de una cuenta de ahorro, si el Banco carga el 36% de interés simple anual a una cuenta que tiene las siguientes operaciones?

1º de Julio se abre la cuenta con $ 50.000

10 de julio se retira $ 10.000

18 de julio deposita $ 20.000

24 de julio retira $ 40.000

28 de julio deposita $ 10.000

Ejemplo 13: La Sra. Blanca abre una cuenta corriente en el mes de marzo con $ 100.000, donde prosigue con el siguiente movimiento:

5 de marzo gira un cheque por $ 40.000

12 de marzo gira un cheque por $ 30.000

15 de marzo efectúa depósito por $ 10.000

20 de marzo gira un cheque por $ 60.000

28 de marzo deposita $ 30.000

Elaborar la libreta de ahorro y determinar el saldo al 30 de marzo, sabiendo que la tasa de interés que paga y cobra el banco es del 18%

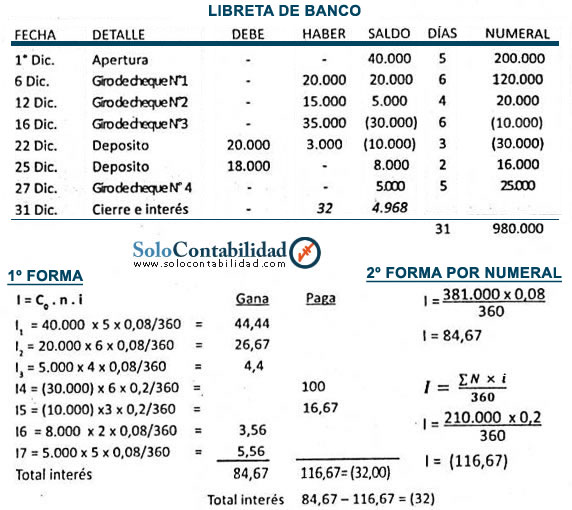

Ejemplo 14: El Sr. Almagro abre una cuenta corriente con $ 40.000 en un banco que abona el 8% y realiza las siguientes operaciones durante el mes de diciembre.

El 6 de diciembre gira el cheque Nº 1 por $ 20.000

12 de diciembre gira el cheque Nº2 por $ 15.000

16 de diciembre gira el cheque N°3 por $ 35.000

22 de diciembre realiza un depósito de $ 20.000

25 de diciembre realiza otro depósito de $ 18.000

27 de diciembre gira el cheque N°4 por $ 3.000

Hallar ni importo total de la cuenta al 31 de diciembre de ese año. Si la tasa activa es del 20%