Los errores que normalmente pueden suscitarse en registros de diario son vanados. Sin embargo, para un adecuado estudio los clasificaremos por su naturaleza o similitud que tengan estos, para poder agruparlos estableciendo sus características específicas y diferencias entre sí.

Clases de errores

Para un mejor estudio los errores en registros de diario se clasifican como sigue:

Duplicidad de asientos

Mala apropiación de una cuenta

Mala apropiación de dos o más cuentas

Errores por defecto

Errores por exceso

Asientos que no cumplen con la partida doble Omisión de asientos

Formas de corrección

Las distintas formas de corrección, veremos con su respectiva regla en cada clase de errores.

Duplicidad de asientos

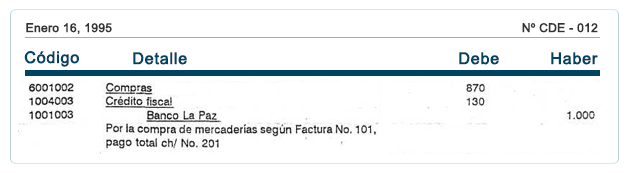

Estos errores se refieren cuando un asiento cualquiera que sea, fue registrado dos veces. Ejemplo:

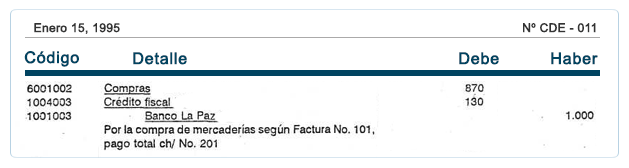

15 de enero de 1995.- Se efectúa la compra de mercaderías según Factura No 101 por $ 1.000.00, cancelando la totalidad con cheque No 201 del Banco La Paz.

Involuntariamente el encargado de la registración al día siguiente nuevamente procesa la operación.

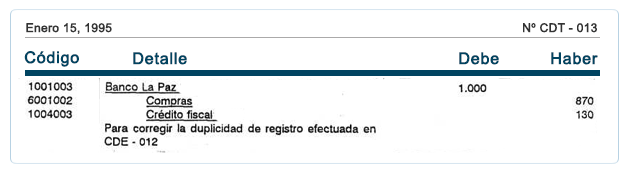

Regla: Para corregir ésta clase errores se deberá invertir el asiento duplicado, es decir, la o las cuentas abonadas deberán ser cargadas y Ia o las cuentas cargadas deberán ser abonadas con sus respectivos valores.

El asiento de corrección es: