El siguiente ejemplo muestra la solución de un ejercicio de contabilidad de costos completo, en este problema planteado se pide hallar: las ventas proyectadas, los ingresos proyectadas, la producción proyectada, el costo proyectado de material directo, el costo proyectado de compra de material directo, el plan de pagos a proveedores, el costo proyectado de mano de obra directa, el costo proyectado de gastos de fabricación; en los textos en negrita que te mostramos en SoloContabilidad también se pide calcular: el costo unitario variable de producción proyectado, el costo proyectado del inventario final de productos terminados, el costo proyectado del inventario final de materiales, el costo proyectado de gastos de administración, el plan de pagos de los gastos de administración, Costo proyectado de gastos de comercialización, el plan de pagos de costos de comercialización, el costo proyectado de gastos financieros, el plan de pagos de los gastos financieros, el flujo de efectivo proyectado, el estado de resultados proyectado y el balance general proyectado.

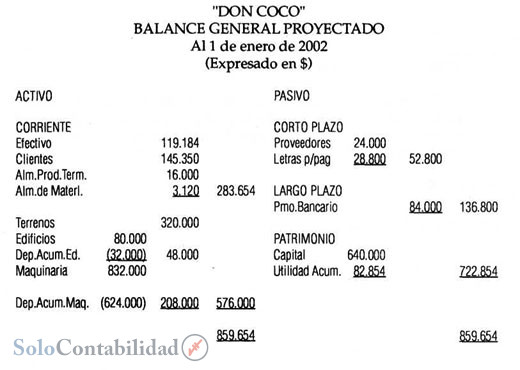

Para ello se empieza con un ejemplo de Balance General Proyectado de una Empresa denominada “DON COCO”, a medida que se desarrolla el ejercicio se presentan algunos otros datos necesarios para la resolución del problema. Para encontrar más información sobre este tema consulta SoloContabilidad -> Planificación financiera

Ejercicio de Contabilidad de Costos

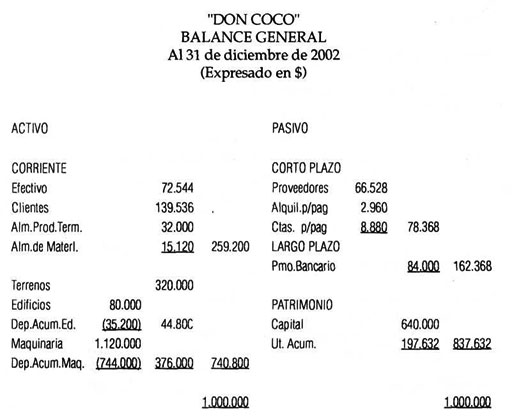

La empresa "DON COCO" elabora y comercializa un solo producto. Al 31 de diciembre de 2001 el Balance General es el siguiente:

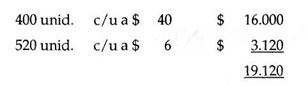

El inventario de productos terminados y material directo es:

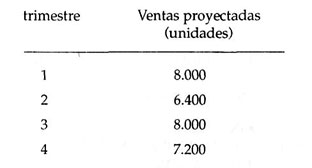

1. Las ventas esperadas para los cuatro trimestres de 2002 son los siguientes:

2. El precio unitario proyectado es $ 68.

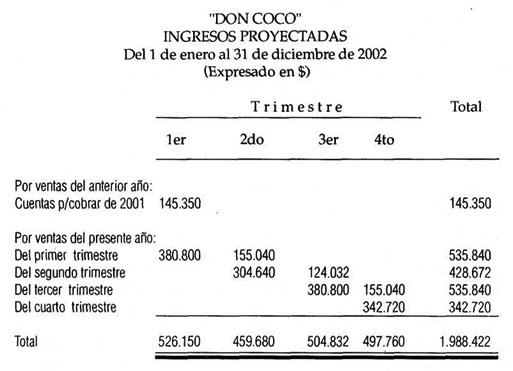

El 70 % de las ventas son a contado y el 30 % a crédito a 90 días plazo, de los cuales solo se esperan cobrar 28,5% y el 1,5% se consideran incobrables; es decir se espera que el 5% de las cuentas por cobrar serán incobrables.

Se pide:

Paso I Ventas proyectadas

3. En el primer trimestre de 2002 se espera cobrar a los clientes, el saldo que se tiene por cobrar al 31 de diciembre de 2001 y que asciende a $ 145.350.

El cuarto trimestre de 2001, se vendieron 7.500 unidades cada uno a $ 68 ventas a crédito.

Se pide:

Paso II Ingresos proyectadas

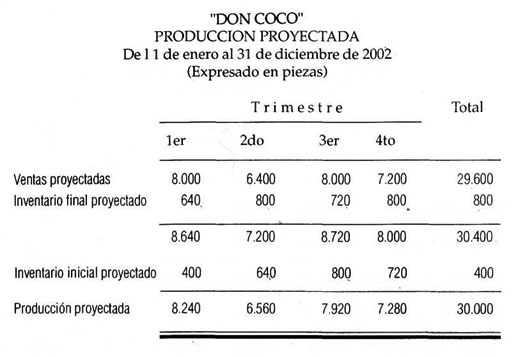

4. La política de la empresa es mantener un inventario inicial igual al 10% de las futuras ventas, es decir mantener el 10 % de las ventas proyectadas a disposición del cliente que significa 9 días de rotación.

Las ventas esperadas para el primer trimestre de 2003 son de 8.000 unidades cada uno a $ 68

5. El inventario inicial proyectado de productos terminados asciende a 400 unidades.

Se pide:

Paso III Producción proyectada

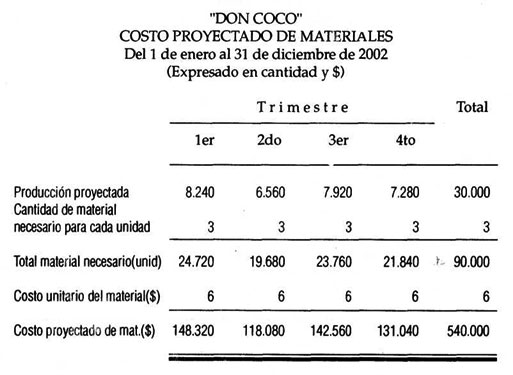

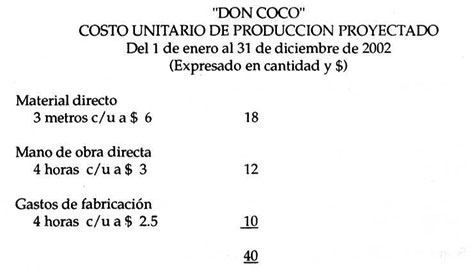

6. Para cada unidad de producto terminado es necesario 3 metros de material "A" cuyo costo standard es $ 6.00 por cada metro.

Se pide:

Paso IV Costo proyectado de material directo

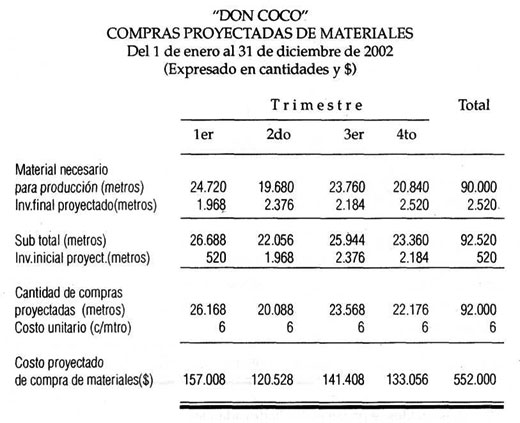

7. Al 1 de enero de 2001 se proyecta que el inventario de material "A" será 520 metros cada uno a $ 6.

8. En el primer trimestre de 2003 se proyecta producir 8.400 unidades.

9. Se tiene la política de provisionar el 10 % de material necesario para el próximo trimestre.

Se pide:

Paso V Costo proyectado de compra de material directo

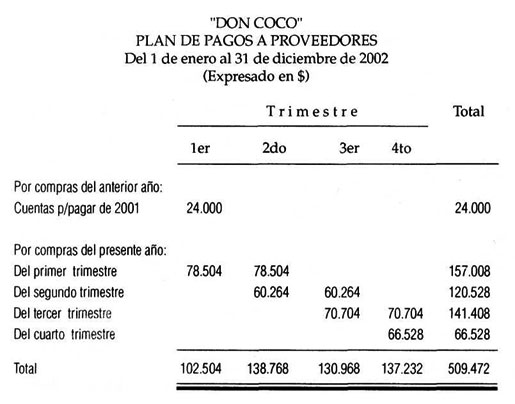

10. Al 31 de diciembre de 2.001 se tienen saldos por pagar a proveedores que asciende a $ 24.000

11. El 50 % de las compras se adquieren a contado, el otro 50 % a crédito a 45 días plazo, por tanto el 50 % se espera pagar en el siguiente trimestre.

Se pide:

Paso VI Plan de pagos a proveedores

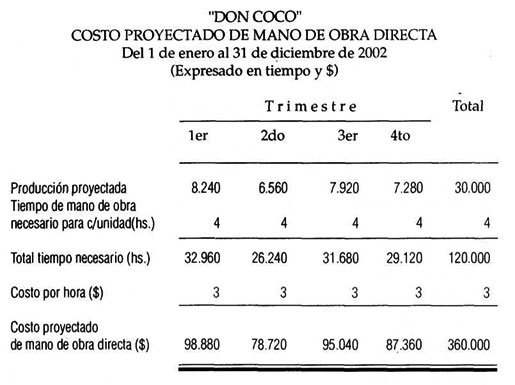

12. Los sueldos se pagan el día 30 de cada mes.

13. El costo de mano de obra directa es variable, $ 3 por cada hora de trabajo.

14. Cada unidad terminada necesita 4 horas de labor.

Se pide:

Paso VII Costo proyectado de mano de obra directa

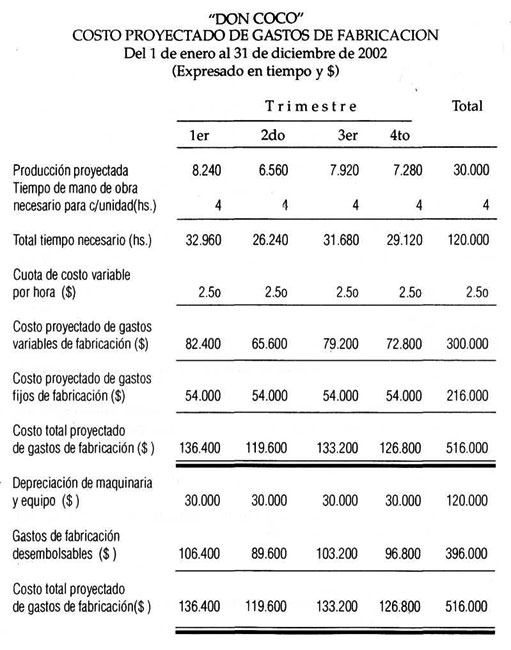

15. Los costos fijos de fabricación esperados para 2002 ascienden a $ 216.000; incluye la depreciación de la maquinaria y equipo que asciende a $ 120.000.

16. Los gastos desembolsarles se pagan a contado.

17. Los gastos variables también se pagan a contado, cuya tasa por hora de mano de obra directa es $ 2.5o.

Se pide:

Paso VIII Costo proyectado de gastos de fabricación

Se pide:

Paso IX Costo unitario variable de producción proyectado

Se pide:

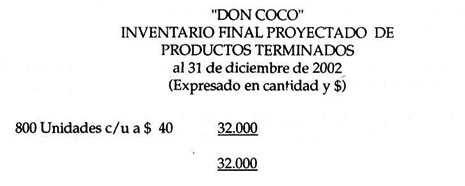

Paso X Costo proyectado del inventario final de productos terminados

Se pide:

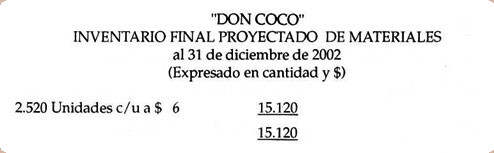

Paso XI Costo proyectado del inventario final de materiales

Se pide:

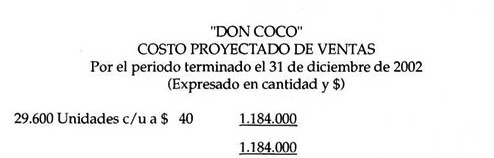

Paso XII Costo proyectado de ventas

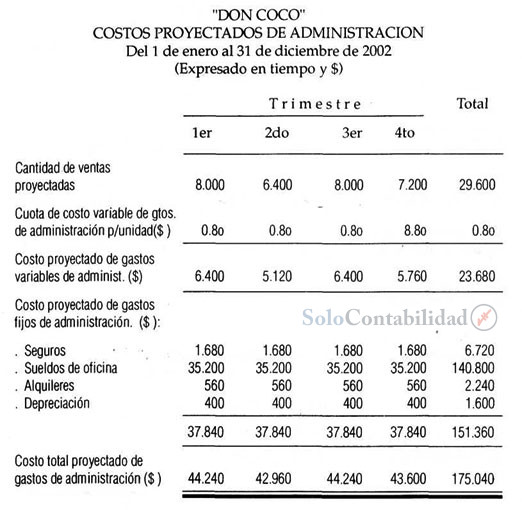

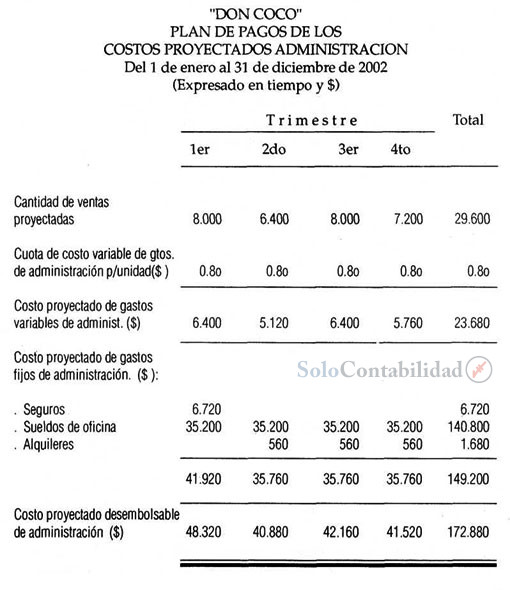

18. Los gastos de administración variables ascienden a $ 0.8o por unidad vendida.

19. Los gasto fijos anuales de administración proyectados para 2002 son los siguientes:

Seguros $ 6.720 (Se paga a principio de año).

Sueldos y salarios $ 140.800 (Se paga en el mes en que se incurre el gasto).

Alquileres $ 2.240 (Se paga trimestralmente el primer día del siguiente trimestre en que se incurre el gasto).

20. La tasa de depreciación anual del edificio es el 4%. Este se distribuye equitativamente entre gastos de administración y comercialización

Se pide:

Paso XIII Costo proyectado de gastos de administración

Se pide:

Paso XIV Plan de pagos de los gastos de administración

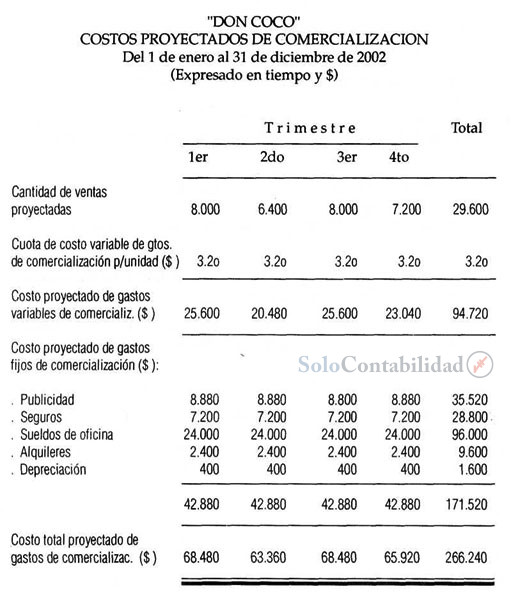

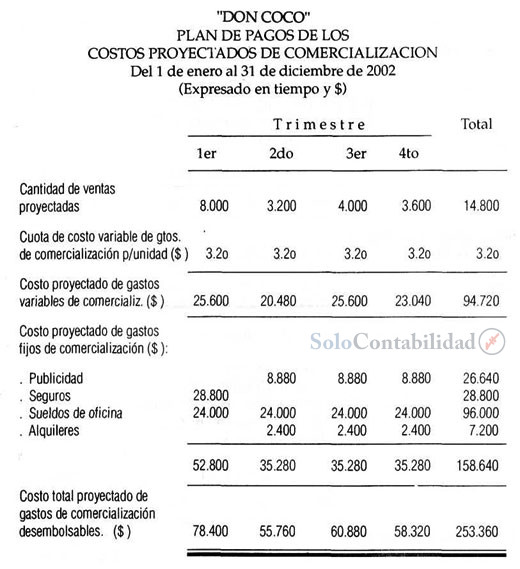

21. Los gastos de comercialización por comisiones a agentes vendedores, fletes y suministros ascienden a $ 3.20

22. Los gasto fijos anuales de comercialización proyectados para 2002 son los siguientes:

Publicidad $ 35.520 (Se paga en el siguiente mes en que se incurre el gasto).

Seguros $ 28.800 (Se paga a principio de año).

Sueldos y salarios $ 96.000 (Se paga en el mes en que se incurre el gasto).

Alquileres $ 9.600 (Se paga trimestralmente el primer día del siguiente trimestre en que se incurre el gasto).

23. La tasa de depreciación anual del edificio es el 4%. Este se distribuye equitativamente entre gastos de administración y comercialización

Se pide:

Paso XV Costo proyectado de gastos de comercialización

Se pide:

Paso XVI Plan de pagos de costos de comercialización

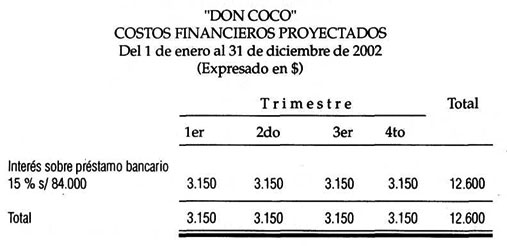

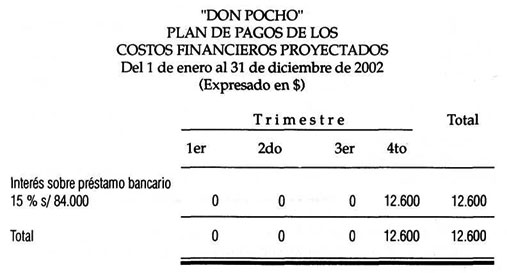

24. El 30 de diciembre de 2.002 se espera pagar $ 12.600 que es el 15 % de interés sobre el préstamo bancario que se adeuda al Banco Nacional S.A.

Se pide:

Paso XVII Costo proyectado de gastos financieros

Se pide:

Paso XVIII Plan de pagos de los gastos financieros

25. El 4 de enero de 2002 se espera pagar la letra por pagar pendiente de pago al 31 de diciembre de 2001 que asciende a $ 28.800.

26. Se planifica adquirir a contado una maquinaria nueva en el segundo trimestre de 2002, cuyo costo estimado asciende a $ 288.000; su depreciación ya está incluido en los gastos de fabricación.

27. Se desea mantener un saldo mínimo de $ 70.000 en efectivo

28. Todos los préstamos y amortizaciones deben ser múltiplos de $ 10.000 y a 18 % de interés anual.

29. Los préstamos se financian a principio de trimestre y se amortizan a fin de trimestre.

Según contrato el interés se debe amortizar a 360 días después de la fecha de desembolso o cuando se cancele la totalidad del préstamo.

Se pide:

Paso XIX Flujo de efectivo proyectado

Se pide:

Paso XX Estado de resultados proyectado

Se pide:

Paso XXI Balance general proyectado