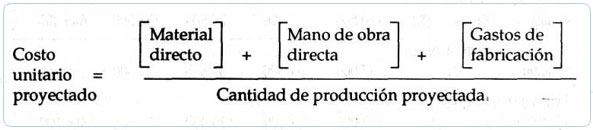

El costo unitario de producción proyectado se compone de costo de material directo, mano de obra directa y gastos de fabricación.

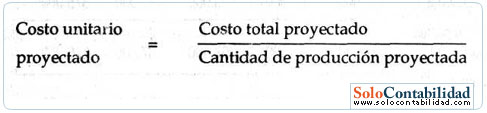

El costo unitario se determina dividiendo el costo total entre la cantidad de producción proyectada.

La información necesaria es la siguiente:

Costos proyectados de:

- Material directo

- Mano de obra directa

- Gastos de fabricación

Cantidad de producción proyectada

La fórmula para determinar el costo unitario proyectado, es la siguiente:

Por ejemplo si la empresa "DON COCO" emplea el sistema de costeo variable y cuenta con los siguientes datos:

a. Los costos variables y cantidad de producción proyectada es la siguiente:

Si los costos estándar proyectado para cada unidad terminada son los siguientes:

b. Para cada unidad de producto terminado es necesario 3 metros de material "A" cuyo costo estándar es $ 5.oo por cada metro.

c. El costo de mano de obra directa es variable, $6 por cada hora de trabajo.

d. Cada unidad terminada necesita 5 horas de labor.

e. Los gastos variables también se pagan a contado, cuya tasa por hora de mano de obra directa es $ 5.oo.

El costo unitario estándar es el siguiente: