La Compañía Industrial “IDEAL”, fabrica exclusivamente el producto “X” en un solo departamento y para el mes de marzo, se tienen los siguientes datos:

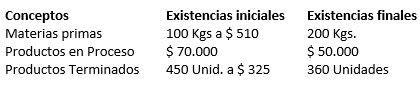

Composición de los inventarios:

Durante el periodo, se realizaron las siguientes operaciones:

1. Compra de materias primas a crédito: 1.960 Kgs a $ 460 C/U.

2. Se cancelaron por concepto de transportes hasta nuestros almacenes $ 7.550.

3. Se cancelaron sueldos y salarios por $ 310.000, de los cuales $ 250.500, corresponden a los sueldos del sector industrial y el saldo a administración.

4. Se cancelaron por gastos diversos de fábrica un total de $ 180.000.

5. La depreciación del equipo industrial asciende a $ 25.000.

6. Durante el periodo fueron terminados 2.500 unidades del producto “X”.

7. Las ventas del mes ascienden a 2.590 unidades c/u a $ 600, el 50% al contado y el saldo a crédito.

8. Se cancelaron por fletes y transportes de venta $ 35.000.

9. Los gastos de administración de $ 45.000

10. Los intereses por financiamiento ascienden a $ 5.000.

Se pide:

a) Registros contables.

b) Valuación de los materiales por el Método PEPS.

c) Determinar el costo unitario de ventas utilizando el método PEPS.

d) El Estado de Resultados.

Solución del Ejercicio

(Use el desglose)

Solución Caso Cía. Industrial IDEAL