Costo de ventas

Abarca los costos de todos los productos agrícolas que se encuentran en la cuenta existencias o almacén de productos terminados. Utilizamos el sistema perpetuo en la determinación de costo de ventas. Tenemos costo de ventas:

- Costo de ventas de productos terminados

- Costo de venta de semillas

- Costo de ventas de subproductos

Gastos de administración

Comprende los gastos propios de sus funciones, de las administraciones locales, refiriéndose a las que existen dentro de las estancias o establecimientos agrícolas.

Por tanto podemos diferenciar dos clases de gastos administración lo locales que se ejecutan dentro del establecimiento y los gastos administrativos que están fuera del establecimiento.

Sueldos y salarios

Corresponde a los sueldos y salarios cancelados al personal de planta.

Mantención o subvención personal

Se refiere a toda otra compensación que el personal de planta recibe como pago indirecto de sus servicios, en nuestro medio es principalmente la alimentación, es decir, que la empresa tienen la obligación de proporcionar alimentos esenciales cada mes como ser: azúcar, harina, carne, sal etc.

Cabe hacer notar que esta dotación es parte del salario, en consecuencia para la liquidación de los beneficios sociales del trabajador agrario se tomará en cuenta ambas cosas:

Contratistas

En el proceso de producción agrícola son determinadas etapas las que se necesita de personal adicional en forma eventual, comúnmente llamados contratistas, porque son contratados para específicas funciones, como ser cosecha, siembra etc.

Herbicidas y plaguicidas

Abonos y fertilizantes

Son elementos que salen de los almacenes con los precios estipulados por compra según factura, con el fin de colaborar al proceso de producción y obtener frutos competitivos de acuerdo a las exigencias de los consumidores.

Seguros agrícolas

Algunas empresas dedicadas al trabajo agrícola se encuentran con capacidad para asegurar sus sembradíos, hecho que reporta una erogación que viene a formar parte del valor de los productos obtenidos.

Fletes agrícolas

Los empresario agrícolas muchas veces por la competencia tienen que buscar mercados o consumidores, en consecuencia la búsqueda para ofrecer sus productos les obliga a transportar mencionados frutos cuyos gastos son asumidos por la cuenta citada.

Mermas

En términos generales podemos enunciar como la pérdida de valor de los productos presentados al mercado, debido a varias razones entre ellas podemos mencionar:

- humedad

- materias extrañas

- materia de grasas

Impuesto rústico

Son impuestos a la propiedad rústica debidamente reglamentados según la ubicación y clase de terreno dedicado a esta explotación.

Mantenimiento y reparaciones

Corresponde a los gastos originados para mantener en buenas condiciones los activos fijos que forman parte o intervienen en el proceso productivo agrícola, entre otros podemos citar:

- Reparaciones de canales de regadío y de los pozos

- Mantenimiento de la maquinaria agrícola

- Reparaciones de los alambrados y vallas

- Mantenimiento de las herramientas agrícolas

- Reparaciones de las viviendas de los trabajadores rurales

- Mantenimiento de los caminos interiores

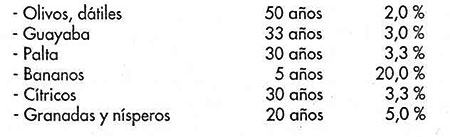

Para su información me permito señalar algunos porcentajes de depreciación aplicados en países de la región:

Compras

- De granos

- De frutos

- De tubérculos

- Productos agrícolas en general

Varias empresas pequeñas y medianas, con el fin de llevar un control más apropiado sobre los productos que se están produciendo, utilizan una planilla de cultivo y producción, cuyas características y beneficios las podemos resumir en los siguientes puntos:

1. Concentrar en forma mensual en base a comprobantes respectivos las horas de trabajo utilizadas tanto por trabajadores, como maquinaria agrícola invertidas durante el proceso de producción, en cada una de las labores que demanda la obtención de un nuevo producto terminado.

2. La planilla que presentamos, también permite su ejecución para la planificación de los cultivos, esto es, basándose en la experiencia recogida en cultivos anteriores.

De esta manera se puede planear, mes por mes, la cantidad de horas hombre y horas maquinaria que se necesitan para cada etapa del cultivo, siembra, cuidados y cosecha.

3. Una vez completa la planilla de cultivo, contamos con elementos para poder determinar el costo únicamente de la mano de obra, reduciendo las horas en jornales o costo por horas trabajadas, según la política aplicada por el empresario.

4. Registrada en la planilla de cada mes, cada una de las actividades realizadas en cada una de las etapas del proceso de producción, se remite al departamento de contabilidad para que efectúe el asiento contable.

5. En base a los resultados obtenidos, se pueden efectuar todos los cuadros estadísticos que sean de interés para el empresario agrícola, así podemos mencionar:

a) Importe de los gastos ejecutados por mano de obra por hectárea.

b) Total de kilos o qq. obtenidos por cada hora de trabajo humano.

c) Horas de mano de obra invertidas en la producción de kilos o qq del producto cosechado.

d) Horas de trabajo de la maquinaria invertidas en la producción de toneladas del producto cosechado.

e) Horas de trabajo de maquinaria invertidas en el cultivo de una hectárea.

f) Horas de mano de obra invertidas en el cultivo de una hectárea.