En el sistema perpetuo las compras y las ventas están registradas en las tarjetas de control, como resultado de esta práctica el saldo del recuento físico y valorado de las existencias de mercaderías, en una fecha determinada, debiera ser igual al saldo que revelan las tarjetas de control. De similar manera la sumatoria de los saldos de las diferentes tarjetas de control, debiera ser igual al saldo de la cuenta: Inventarios.

Sin embargo, en la práctica es poco probable que el inventario físico iguale con los saldos de las tarjetas de control, o que el importe monetario que estas revelan, sea igual al de la cuenta inventarios.

La posibilidad de una diferencia entre el inventario físico y el saldo de las tarjetas de control podría deberse entre otras a las siguientes causas: robo, daño, mermas, errores de imputación contable, etc.

La discrepancia monetaria entre el inventario valorado y el saldo de la cuenta se podría deber a errores de registro e imputación contable en el registro de las compras o las ventas, particularmente estas últimas por el alto flujo de operaciones.

Por lo expuesto, las empresas deben periódicamente practicar un inventario físico valorado de sus existencias: de presentarse diferencias en la cantidad o los importes monetarios como resultado del inventario, se debe efectuar la corrección de los saldos en las tarjetas de control y los registros contables.

¿Cómo se debe corregir la existencia de un sobrante?

Si el total monetario determinado por el inventario físico es mayor que el saldo de la cuenta inventarios, se puede establecer que esta diferencia probablemente se deba a errores en la fijación del costo de las mercaderías vendidas.

Supongamos que el inventario físico valorado practicado a una fecha determinada, nos revela el monto de $ 560.000 y el mayor de la cuenta señala $ 555.000.

La corrección de esta discrepancia implicaría practicar el siguiente asiento contable:

La corrección realizada mediante este asiento contable, debe ser reflejada también en las tarjetas de control correspondientes.

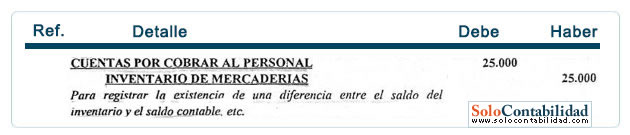

¿Cómo se debe corregir la existencia de un faltante?

Si el total monetario determinado por el inventario físico es menor que el saldo de la cuenta inventarios, se debe investigar de manera satisfactoria, si el importe es material, para establecer las responsabilidades consiguientes. Los resultados de esta investigación determinaran la naturaleza de la cuenta que debe ser cargada; pudiendo ser esta una cuenta de gastos o la imputación de una cuenta por cobrar, si es posible determinar responsabilidades.

Supongamos que el inventario físico valorado practicado en la empresa, nos revela el monto de $ 780.000 y el mayor de la cuenta señala $ 805.000. Se procedió a la investigación de esta discrepancia, y se estableció que la misma es de responsabilidad del custodio de bienes en los almacenes. El asiento contable a practicar seria:

La corrección realizada mediante este asiento contable, debe ser reflejada también en las tarjetas de control correspondientes.

En el sistema periódico no existen faltantes ni sobrantes en inventarios, por las características que tienen este sistema y la no existencia de una cuenta de control del saldo en la contabilidad, contra la cual se pueda comparar el inventario físico valorado practicado por la empresa.