Por tanto, los asientos de ajuste a practicarse, enumerados supuestamente de X1 a X14, son:

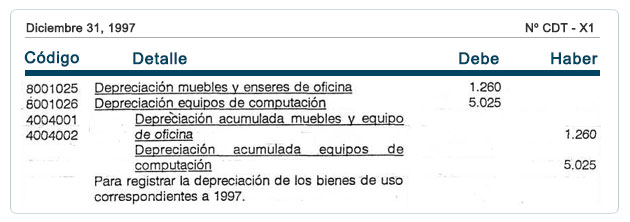

CDT-X1. Asiento de depreciación de Muebles y enseres de oficina por un año y Equipos de computación desde el 1 de abril de 1997

CDT-X2. Asiento de importes declarados incobrables al cierre de ejercicio.

CDT-X2.1. Asiento de previsión de saldos declarados incobrables.

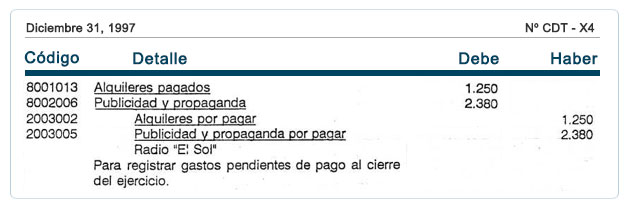

CDT-X3. Registro de gastos pendientes al cierre de ejercicio.

CDT-X4. Regularización de saldo de seguros anticipados.

CDT-X5. Registro de gastos por suministros de almacenes utilizados durante el ejercicio. Y regularización del saldo para inventarios.

CDT-X6. Registro de ingresos pendientes de cobro al cierre del ejercicio.

CDT-X7. Registro de saldo de ingresos anticipados obtenidos en la gestión 1997.

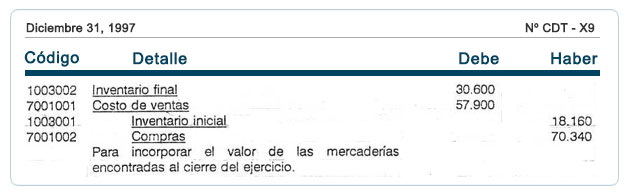

CDT-X8. Registro del valor de las mercaderías encontradas al cierre del ejercicio.

CDT-X9. Registro de la previsión, contingencia por indemnización en favor del personal.

CDT-X10. Registro de determinación del saldo a favor del impuesto al estado.

CDT-X11. Registro de la parte de amortización correspondiente al presente año.

CDT-X12. Registro de la amortización correspondiente al primer año de vigencia de los bonos emitidos.

CDT-X13. Registro de la cuota parte del ingreso de las primas en emisión de bonos, correspondiente al primer año de vigencia de los bonos emitidos.

La Hoja de Trabajo quedaría de la siguiente manera: