Un buen sistema de control interno del efectivo demanda que los desembolsos se hagan mediante la emisión de un cheque bancario.

Conforme a este sistema, es necesario tener una cantidad real de efectivo disponible para usos en caso de emergencia o para erogaciones tan pequeñas en importe que pagarlas con cheque sería del todo impráctico.

Para este propósito se debe diseñar un sistema de Fondo Fijo, Caja Chica, etc. cuyo funcionamiento implica la vigencia de un Reglamento de Administración de estos recursos, que básicamente debe contener, entre otros, los siguientes elementos:

- Procedimientos para la autorización, control y presentación de los descargos de los fondos administrados, parparte de los custodios.

- Responsabilidad del personal encargado de la custodia y administración de los fondos.

- Señalamiento de los tipos de gasto a efectuarse con estos fondos.

- Limitaciones al monto de gasto permitido con estos recursos.

- Sanciones por incumplimiento en los montos, tipo de gasto, frecuencia de descargo, etc.

La creación del fondo implica la realización de la siguiente operación permutativa:

Cuando se tenga que reponer el fondo existen dos opciones, a saber:

Reposición Directa

Reposición Combinada

Reposición Directa

El asiento contable que se practicará, se realiza cargando el gasto efectuado, abonando banco, del siguiente modo:

Esta modalidad permitirá que el saldo original del fondo fijo, no se modifique ni mueva durante el ejercicio, permaneciendo constantemente. En rigor de verdad el saldo de la cuenta sólo se modificará por incrementos o disminuciones del fondo fijo.

Reposición Combinada

En este caso tendrán que practicarse dos asientos contables, tal como se menciona a continuación:

Y simultáneamente se debe practicar este otro asiento contable:

Esta modalidad determina que el fondo fijo, presente en el curso del ejercicio cargos y abonos por los gastos y reposiciones, que se van efectuando. Presenta como ventaja el que permite conocer la frecuencia de las reposiciones practicadas, aspecto que permitirá tomar decisiones sobre la suficiencia o insuficiencia del monto establecido para este fondo.

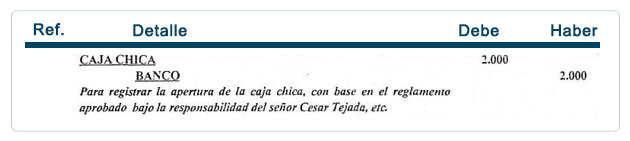

A manera de ilustración se presenta la siguiente situación:

La empresa ECO aprobó su reglamento para Caja Chica, con base en el cual procede a la apertura del mismo, con un monto de $ 2.000, a nombre del señor Cesar Tejada. La empresa realiza el siguiente asiento contable:

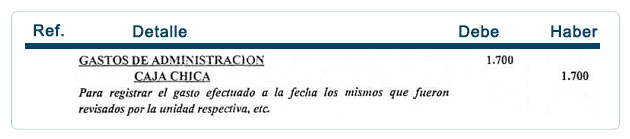

Habiendo transcurrido 15 días, el custodio presento un conjunto de documentos que representan un gasto de $ 1.700. Revisada la documentación por la unidad respectiva, recomiendan su reposición.

La empresa realiza, con base en el método de reposición combinada, los siguientes asientos contables:

Y simultáneamente se debe practicar este otro asiento contable: