Este caso de asientos de ajuste se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de intangibles.

Desglosamos en caso separado, porque el tratamiento de amortización en cuanto al factor tiempo varía para éstas partidas.

Concepto de amortización

La amortización es la distribución metodológica del costo actualizado del activo intangible entre sus años vida útil estimados.

Métodos de amortización.- concepto

Se denomina método de amortización a la mecánica utilizada para distribuir el costo actualizado del activo intangible tomando en cuenta sus años de vida útil estimados o cualquier otro parámetro reconocido por norma contable.

Por el concepto vertido podemos entrever la existencia de vanados métodos de amortización, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año), existiendo también la posibilidad de cambiar previo recálculo y ajuste correspondiente.

Para demostrar prácticamente el tratamiento contable de la amortización utilizaremos el método de los años estimados.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

Almacenes "Rosita" incorporó en fecha 2 de enero de 1997 sus gastos de organización cuyo valor en libros es de $ 15.000.00, se desea calcular su amortización y contabilizar al 31 de diciembre de 1997. Por tanto, inicialmente cuantificaremos su amortización y seguidamente su contabilización.

Calculo de la amortización

Aplicando el método de los años estimados, tendremos lo siguiente:

Costo actualizado del activo: $ 15.000

Años de vida útil estimados: 4

Tasa de amortización anual:25 %

Fecha de incorporación: 2 de enero de 1997

Fecha de depreciación: 31 de diciembre de 1997

Fórmula:

A = CAA x (TAA/ 100)

D = Depreciación

CAA = Costo actualizado del activo

TAA = Tasa de amortización anual

Reemplazando valores tendremos:

D = $ 15.000 x (25%/100) = $ 3.750

Llegamos a la conclusión que la amortización asciende a $ 3.750.00, equivalentes a un año. Sin embargo, no necesariamente estos activos se incorporan al inicio del ejercicio fiscal, razón para efectuar amortizaciones por duodécimas. Por tanto, día de la incorporación del activo, mes completo que se tomará para fines de cálculo.

Contabilización de la amortización

Para contabilizar la amortización aplicaremos la siguiente regla:

Cargar una cuenta de gasto (amortización) y abonar una cuenta reguladora del activo (Amortización acumulada) por el valor calculado de la amortización.

En nuestro supuesto la cuenta de gasto es Amortización gastos de organización y la reguladora del activo Amortización acumulada gastos de organización.

El registro a practicarse es:

Exposición en estados financieros

La amortización una vez registrada necesariamente deberá exponerse en estados financieros.

Primeramente veamos la cuenta reguladora del activo y su exposición en balance general:

(1) Representa el costo actualizado del activo

(2) Representa el fondo de amortización o amortización acumulada

(3) Representa el valor residual

Seguidamente veamos la cuenta de gasto y su exposición en Estado de Ganancias y Pérdidas:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

A medida de efectuarse amortizaciones el valor residual tendera a cero y la amortización acumulada tendera a igualar al costo actualizado del activo.

El cálculo de la amortización necesariamente se deberá efectuar tomando en cuenta la fecha de incorporación del activo respecto de la fecha de registro de la amortización.

Para el cálculo de la amortización se deberá tomar cerno base el costo actualizado del activo.

En el último año de constituirse la amortización, se correrá un asiento cargándose la cuenta Amortización acumulada gastes de organización con abono a la cuenta Gastos de organización, para de esta manera eliminar tales saldos de la registración contable.

El tratamiento utilizado en el presente supuesto es aplicable a cualquier bien sujeto a amortización.

Contabilización de los gastos de organización

Para contabilizar los gastos de organización utilizaremos dos registraciones y aplicaremos la siguiente regla:

Primer asiento.- Destinado a crear la cuenta Gastos de organización. Para tal efecto, se cargará la cuenta correspondiente de acuerdo a la naturaleza de la transacción, y se abonará una cuenta que controla el movimiento de efectivo.

Segundo asiento.- Destinado a regularizar el saldo de la cuenta Gastos de organización. Para tal efecto, se creará, cargando la cuenta del gasto (Amortización) por la cuota parte correspondiente hasta la fecha del ajuste y se abonará una cuenta regulador de activo (Amortización acumulada).

Por tanto; de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

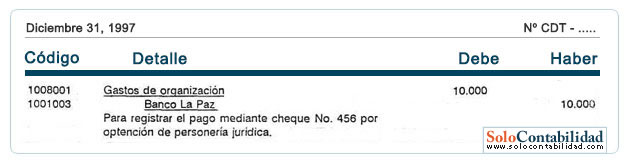

1 de julio de 1997.- La empresa cancela $ 10.000.00 con cheque No 456 del Banco La Paz, por concepto de gastos destinados a obtener su personería jurídica.

El registro a practicarse es:

Supongamos que el ajuste se realizará directamente el 31 de diciembre de 1997.

Por tanto puntualizaremos lo siguiente:

Se admitirá la amortización de activos intangibles que tengan costo cierto.

Se admitirá optar por su deducción íntegramente el primer ejercicio, caso contrario durante los próximos 4 años (25% de amortización anual).

Los gastos no deberán superar el 10% del capital.