Este caso de asiento de ajuste se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de las existencias, inventarios o almacenes.

Sin embargo, debemos puntualizar que esta clase de asiento de ajuste se aplicará en función al sistema de inventarios utilizado por la empresa, razón por la cual debemos efectuar la siguiente distinción:

Sistema del inventario periódico

Sistema del inventario perpetuo

Además, debemos puntualizar que la aplicación contable que realizaremos carece de una demostración.

Sistema del inventarío periódico

Se practicará asiento de ajuste por las mercaderías encontradas a la finalización del ejercicio solo y únicamente bajo el sistema y no así bajo el sistema del inventario perpetuo si cual no requiere registro.

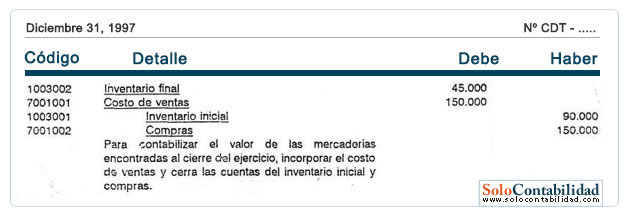

Contabilización del inventario final (sistema periódico)

Este registro se denomina asiento de ajuste y cierre. Asiento de ajuste por que se incorpora el Inventario final y se cuantifica el Costo de ventas y asiento de cierre por que saldarán las cuentas del Inventario inicial y Compras.

Para contabilizar las existencias de mercaderías encontradas en almacenes de una empresa a la finalización del ejercicio, aplicaremos la siguiente regla:

Se deberán cargar las cuentas inventario final por el monto de la valuación de las existencias y la cuenta Costo de venta con abono las cuentas Inventario inicial y Compras.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

31 de diciembre de 1997.- Las mercaderías encontradas en almacenes de la empresa fueron valuadas en $ 45.000.00. Además, se cuenta con la siguiente información:

El Inventario inicial de mercaderías según mayor presenta saldo deudor de $ 90.000.00

Las Compras del ejercicio según mayor presentan saldo deudor de $ 105.000.00

El registro a practicarse es:

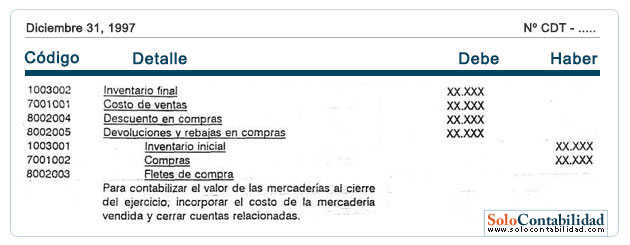

También debernos mencionar que cuando se utilizan cuentas relacionadas con las compras, es decir:

Fletes de compras

Descuento en compras

Devoluciones y rebajas en compras

Estas cuentas necesariamente tienen que incluirse en el asiento, puesto que las mismas forman parte integrante en la determinación del Costo de venta.

El registro a practicarse es:

Exposición en estados financieros

El Inventario final una vez registrado, cuantificado el Costo de ventas y cerrado el Inventario final y Compras deberán exponerse en estados financieros.

Primeramente veamos la cuenta del activo y su exposición en balance general:

Seguidamente veamos las cuentas que constituyen y determinan el costo de ventas y su exposición en estado de ganancias y pérdidas:

Procedimiento a través del cual habremos demostrado el Costo de ventas en el estado de ganancias y pérdidas. De apropiarse cuentas relacionadas con las compras, el Costo de ventas se conforma como sigue:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

Se practica asiento de ajuste solo y únicamente cuando la empresa utiliza el sistema del inventario periódico.

En este asiento se debe incorporar el Costo de ventas como cuenta, para su demostración en el estado de ganancias y pérdidas.

Se deben cerrar las cuentas del Inventario inicial y Compras para que estas no sean clasificadas en la hoja de trabajo ni incluirlas en asientos de cierre.

No es recomendable utilizar el sistema del Inventario periódico, por razones que citaremos más adelante en el tema dedicado a inventarios.

Ejemplo de una tabla de depreciación de bienes: