Este caso de asientos de ajuste conocido también como ingresos pendientes de cobro, ingresos ganados y no cobrados o ingresos devengados por cobrar, se apropia expresamente para todos aquellos ingresos ganados por una empresa y no cobrados a una determinada fecha quedando su efectivización para el siguiente ejercicio.

Por tanto; de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

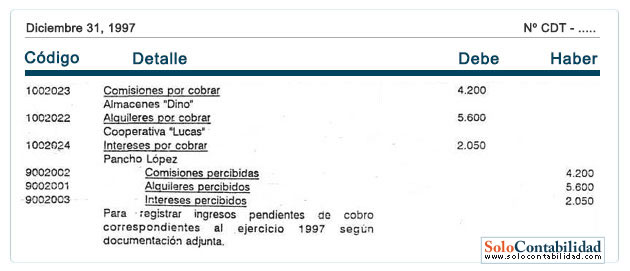

31 de diciembre de 1997.- Quedaron pendientes de cobro:

$ 4.200 por concepto de comisiones, de Almacenes "Diño"

$ 5.600 por concepto de alquileres, de Cooperativa "Lucas"

$ 2.050 por concepto de intereses, de Pancho López Seguros

Contabilización de ingresos por cobrar

Para contabilizar los ingresos pendientes de cobro aplicaremos la siguiente regla:

Cargar una cuenta activo (Cuentas por cobrar) y abonar una cuenta de ingreso (la que corresponda) por el importe pendiente de cobro.

El registro a practicarse es:

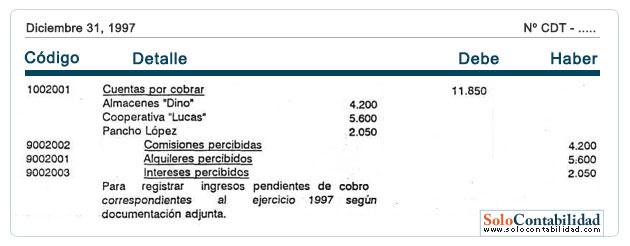

Sin embargo, también estos ingresos pueden registrarse como sigue:

Exposición en estados financieros

Los ingresos pendientes de cobro una vez registrados necesariamente deberán exponerse en estados financieros. Primeramente veamos las cuentas del activo y su exposición en balance general:

Seguidamente veamos las cuentas de ingreso y su exposición en estado de ganancias y pérdidas:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

En el primer caso, cargamos cuentas específicas del activo que demuestran e), origen de tales derechos y abonarnos también cuentas específicas de ingreso.

En cambio en el segundo caso, si bien cargamos una cuenta genérica del activo (Cuentas por cobrar) ésta no demuestra el origen de tales derechos.

Sin embargo, ambos registros tienen la validez necesaria pues estos cumplen con la regla citada. Los ingresos deben contabilizarse cuando se conocen o realizan.

Para determinar el importe pendiente de cobro y cuando se desconoce el importe, se deberá efectuar una estimación basados en información de años anteriores o ingresos similares.