Las eliminaciones de resultados entre compañías del grupo y, de corresponder, las consecuentes modificaciones a las valuaciones de activos. Es decir que estos ajustes deben efectuarse de modo tal que los resultados consolidados no difieran de los que se hubieran presentado de tratarse de un ente único y de acuerdo con los criterios de medición oportunamente establecidos. Cabe reiterar que, por aplicación de este concepto, en algunos casos deberán eliminarse resultados no realizados desde el punto de vista del grupo pero en otros no deberá hacérselo (por ejemplo, si se trata de bienes fácilmente comercializables que se valúen a valores corrientes).

En esta sección se analizará la aplicación de estos conceptos a los casos de estas transacciones:

a) ventas de:

1) bienes de cambio;

2) activos sujetos a depreciación o amortización;

3) otros activos;

4) servicios;

b) operaciones financieras;

c) declaraciones de dividendos.

También se considerará el cómputo de resultados por participaciones en sociedades controladas cuando se aplica el método del valor patrimonial proporcional.

Previamente es necesario discutir si en los casos en que corresponde eliminar los efectos de ganancias no realizadas, éstas deben ser totalmente eliminadas o si basta con depurar las proporciones que correspondan a las participaciones de la sociedad controlante en las subsidiarias que generan tales ganancias.

En rigor, la discusión sólo alcanza a la forma de presentar el patrimonio del grupo, pues el cómputo de la ganancia que le pertenecería a los accionistas minoritarios sobre operaciones no trascendidas a terceros (por ejemplo, la venta de mercaderías de una empresa parcialmente controlada a la empresa controlante, que las mantiene en existencia) implicaría:

a) un mayor saldo en la cuenta de accionistas minoritarios;

b) un mayor costo del activo poseído por la empresa del grupo que haya adquirido el bien en existencia.

Por otra parte, estos efectos sobre el balance consolidado no modifican los derechos de los accionistas minoritarios, que no se determinan sobre los estados consolidados del grupo sino sobre los estados contables de la empresa en la cual participan. Por esto, difícilmente pueda argumentarse que el cómputo de la ganancia no realizada atribuible a los accionistas minoritarios incrementa la utilidad de la información para los usuarios de los estados contables consolidados (principalmente los propietarios y acreedores del grupo económico). Por todo lo expuesto, el autor sigue considerando más adecuado y práctico que se proceda a eliminar todo resultado no realizado siempre que, claro está, los criterios de medición empleados se basen en los valores históricos o en los costos de reposición computados desde el punto de vista del grupo.

1) Ventas de bienes de cambio

Las ventas de bienes de cambio afectan diversos rubros que deben ser corregidos para preparar los estados consolidados.

En primer lugar, deben eliminarse de la cuenta ventas los importes que corresponden a operaciones entre compañías del grupo (meras trasferencias que no son venías desde el punto de vista del conjunto económico).

Cuando las mercaderías vendidas por una empresa a otra han sido vendidas por ésta a terceros ajenos al grupo, debe también corregirse el importe de costo de las mercaderías vendidas, pues las cuentas que lo representan han sido debitadas:

a) por la primera empresa en ocasión de la venta a la segunda integrante del grupo (éste es el costo que debería figurar en los estados contables consolidados cuando éstos se preparan sobre la base de valores históricos);

b) por segunda integrante del grupo, con motivo de la venta al tercero ajeno al conjunto (en la contabilidad a valores históricos, sin ajuste por inflación o con él, éste es el importe a eliminar contra la venta contabilizada por la primera empresa, cuyo importe corresponde al costo de ventas computadas por la segunda).

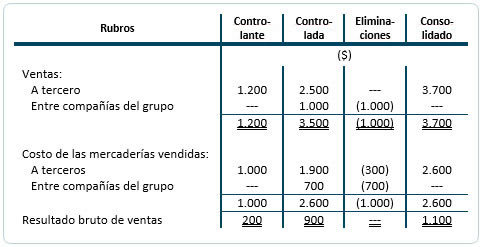

Para facilitar la comprensión de los conceptos precedentes, considérese el siguiente caso:

a) Controlante S.A. adquirió a Controlada S.A. mercaderías que ésta facturó en $ 1.000;

b) el costo original de tales mercaderías había sido, para Controlada S.A., de $ 700;

c) la mercadería fue vendida por Controlante S.A. a terceros fuera del grupo, en la suma de $ 1.200, constituyendo ésta su única venta del periodo;

d) por otra parte, Controlada S.A. efectuó otras ventas a terceros por las que facturó $ 2.500, siendo su costo de $ 1.900.

En este caso, deben eliminarse los $ 1.000 incluidos en la cuenta venías de Controlada S.A. y los $ 700 computados como costo de las mercaderías vendidas por Controlante S.A., para que así sólo queden los importes correspondientes a ventas a terceros y su correspondiente costo.

El papel de trabajo de consolidación de los estados de resultados incluirá, por lo tanto, los siguientes datos:

En la contabilidad a valores corrientes, los ajustes deberían tender a lograr que como costo de las mercaderías vendidas se exponga el costo de reposición (para la empresa productora) a la fecha de la venta, mostrándose como un resultado de tenencia la diferencia entre ese costo de reposición y la valuación de la mercadería a la fecha de compra o producción por la primera empresa o, en su caso; al comienzo del periodo contable.

Más complicado es el problema cuando las mercaderías adquiridas por una empresa del grupo permanecen en poder de esta (en sus depósitos o formando parte de un proceso productivo). En este caso, para determinar qué eliminaciones deben practicarse, ha de tenerse en cuenta el criterio de medición aplicado. Así, en una contabilidad a valores históricos, el costo contabilizado por la compradora incluiría el margen de ganancia de la vendedora, que por lo tanto debería ser eliminado. En un caso así, el conjunto de correcciones a practicar sería éste:

a) eliminación de la venta entre compañías (no trascendió a terceros);

b) eliminación del costo de esa venta (para mantener la correlación entre ingresos y costos);

c) eliminación de la ganancia bruta (resulta de las dos eliminaciones anteriores) mediante la reducción de la valuación de las existencias para que queden al costo del conjunto empresario, sin perjuicio de su posterior comparación con valores corrientes.

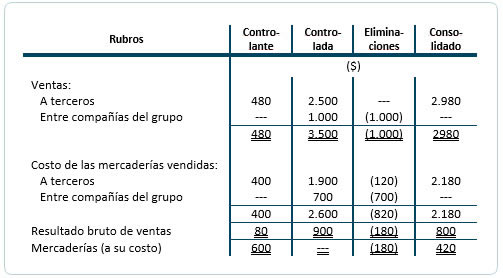

Para ejemplificar esta situación, supóngase que el caso anterior se presenta con una variante: el 60 % de las mercaderías adquiridas por Controlante S A permanecía al cierre del ejercicio en existencia en tanto que el resto había sido vendido en $ 480. Dados estos supuestos, sería necesario:

a) como en el caso anterior, eliminar la venta de $ 1.000 de Controlada S.A. a Controlante S.A.;

b) eliminar el costo de dicha venta ($ 700);

c) reducir el costo de las mercaderías vendidas por Controlante S.A., para eliminar !a proporción de la ganancia bruta incluida en el precio de venta de Controlada S.A. a Controlante S.A. (se trata del 40 % de $ 300, o sea $ 120);

d) reducir el costo de las mercaderías en existencia para eliminar la proporción de la misma ganancia bruta (es el restante 60 % de $ 300, es decir $ 180).

Practicados estos ajustes:

a) como ventas deberían quedar exclusivamente las efectuadas a terceros ($ 2.500 de Controlada S.A. y $ 480 de Controlante S.A., totalizando $ 2.980);

b) como costo de ventas debería quedar e! correspondiente a las ventas anteriores ($ 1.900 y 5 280—el 40 % de $ 700—, respectivamente, totalizando $ 2.180);

c) las existencias en poder de Controlante S.A. deben valuarse al costo que las mismas tuvieron para Controlada S.A. (el 60 % de $ 700, es decir $ 420);

d) el resultado bruto debe disminuir en la misma cifra, que en los libros de Controlada S.A. había sido imputada como ganancia realizada, pero que no lo es desde el punto de vista del grupo.

El correspondiente papel de trabajo incluirá los siguientes datos:

Cuando durante el ejercicio se producen muchas operaciones y es dificultoso el seguimiento de cada una de ellas en particular, se considera aceptable que la eliminación de las ganancias contenidas en la valuación de existencias se efectúe sobre la base del porcentaje de ganancia bruta de la compañía vendedora (en el caso, el 30 %). Si existiesen porcentajes distintos para las diversas líneas de productos o en función del carácter del cliente, deberían utilizarse los correspondientes a los tipos de operación realizados.

Siempre dentro del marco de la contabilidad histórica, debe investigarse si como consecuencia de haberse computado contablemente un mayor costo de existencias, pudiera haberse adicionalmente contabilizado alguna desvalorización a raíz de su comparación con valores de mercado. De ser así, debe considerarse la eventual necesidad de eliminar total o parcialmente el cómputo de tal devaluación para considerar los costos originales. Así, en el ejemplo presentado en último lugar, podría haber ocurrido que el valor de mercado de las mercaderías en poder de Controlante S.A. fuera de $ 530. En tal caso, esta empresa habría computado una desvalorización de $ 70 por ser el valor de mercado inferior al de su costo ($ 600). Pero como al preparar el balance consolidado se considera el costo incurrido por Controlada S.A., que es de S 420 (inferior al precio de mercado), esta aparente desvalorización debe ser reversada.

En el caso de bienes fácilmente comercializables que se valúan al valor neto de realización (sea, $ 130), su importe final no variaría, pero de todos modos deben corregirse:

a) la cifra de ventas por la operación entre compañías (sea, $ 120);

b) el costo de la venta registrado en consecuencia (sea, $ 105);

c) el resultado por tenencia del bien (en el ejemplo, $ 10), que contablemente está subdimensionado por haberse partido del precio de venta interno ($ 20) en lugar del costo para el grupo ($ 1.05).

En el caso, luego de las eliminaciones el resultado por tenencia pasa a ser de $ 25, que es la diferencia entre la valuación final ($ 130) y el costo del bien para el grupo ($ 105).

Por último, si se trata de bienes que se valúan al costo de reposición, debe procederse de manera idéntica a la recién explicada.

2) Ventas de bienes sujetos a depreciación o amortización

En estos casos, deben eliminarse las ganancias originadas en las ventas y, adicionalmente, corregirse los importes computados posteriormente en concepto de:

a) amortizaciones o depreciaciones;

b) valor de libros de los activos vendidos.

Por otra parte, desde un punto de vista dé exposición, deben mantenerse la segregación de los valores originales y las amortizaciones o depreciaciones acumuladas correspondientes.

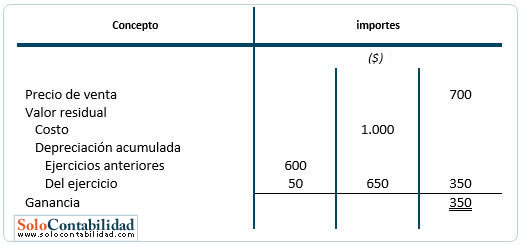

Para ejemplificar esta situación considérese el siguiente caso:

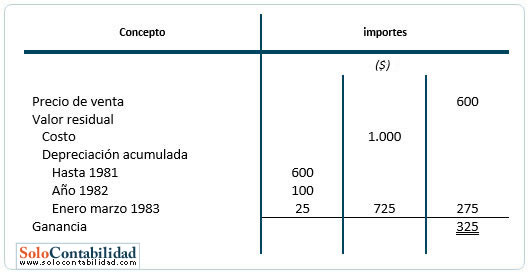

a) Controlante S.A. posee al comienzo del ejercicio 1982 un mueble adquirido a comienzos de 1977 en $ 1.000, cuya depreciación acumulada (computada al 10 % anual) es, al cierre del ejercicio 1981, de $ 600;

b) durante la primera mitad del ejercicio, el mueble es utilizado por Controlante S.A., que computa depreciaciones por $ 50;

c) el 30 de junio de 1982, Controlante S.A. vende el mueble a ControladaS.A. en $ 700, computando por la operación una ganancia de S 350, así determinada:

d) a los fines del cómputo de la depreciación correspondiente, se mantiene la estimación de la vida útil original del bien, considerándose que su vida útil residual a partir de la fecha de compra por ControladaS.A. es de tres años y medio;

e) en el resto de 1982, Controlada S.A. computa $ 100 de depreciación del bien;

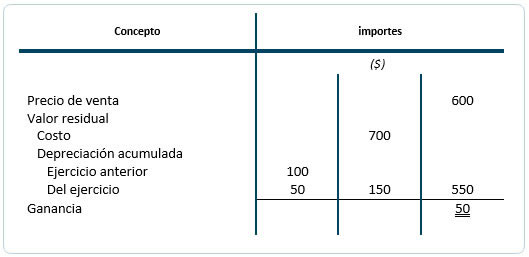

f) entre enero y, marzo de 1983, Controlada S.A. continúa utilizando el bien, y computa depreciaciones por $ 50;

g) a fin de marzo, Controlada S.A. vende el bien en $ 600 y determina una ganancia de $ 50, así calculada:

h) no se practica el ajuste por inflación.

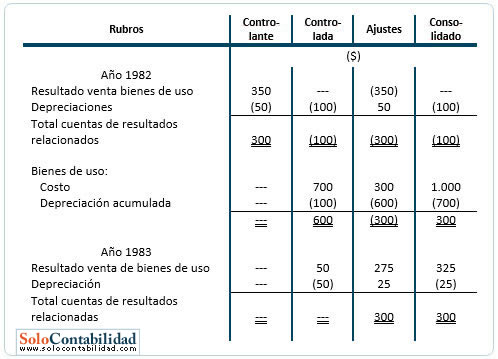

Los ajustes que requiere la situación planteada son los siguientes:

a) en el año 1982:

1) eliminar la ganancia de $ 350 computada por Controlante S.A. como consecuencia de la venta;

2) reducir la depreciación computada por Controlada S.A. de $ 100 (1/7 de $ 700) a $ 50 (1/20 de $ 1.000);

3) consecuentemente, reducir el valor residual del bien al cierre del ejercicio desde $ 600 a $ 300 y presentar este último importe respetando la proporción entre costo original (el que tuvo Controlante S.A., es decir $ 1.000) y depreciación acumulada (7/10 de $ 1.000, o sea $ 700);

b) en el año 1983:

1) reducir la depreciación computada por CONTROLADA S.A. de $ 50 a $ 25;

2) corregir la ganancia por la venta de tal modo de considerar el valor residual sobre la base de los importes originales, tal como sigue:

Tras ello, y como consecuencia de haberse vendido el bien, no quedan otras ganancias no realizadas por depurar. Por esta razón existirá una compensación entre los ajustes realizados a los resultados de les años 1982 y 1983.

Los papeles de trabajo relativos a la consolidación incluirán la siguiente información:

Para el caso de que las depreciaciones formaran parte del costo de bienes o servicios producidos, debería efectuarse un estudio adicional destinado a establecer sí es necesario la eventual corrección del costo de los bienes o servicios vendidos o de la mercadería en existencia.

En una contabilidad que reconociera valores corrientes de los inmuebles o muebles mantenidos como inversión o para su uso, podría presentarse la necesidad de corregir también los resultados computados por su tenencia, de modo similar al ya expuesto para los bienes de cambio.

3) Ventas de otros bienes

En los casos de ventas de otros bienes, son de aplicación las normas generales expuestas con relación a las de mercaderías. Con posterioridad, al enajenarse o darse de baja estos bienes, corresponderá ajustar el resultado producido por estos hechos.

4) Ventas de servicios

Cuando una empresa presta servicios a otra del mismo grupo, corresponde que:

a) se elimine la venta;

b) se ajuste el costo que para la adquirente representa el servicio comprado, de tal modo que:

1) quede computado de acuerdo con el costo incurrido por el grupo (dicho costo podría ser el histórico o el de reposición, según corresponda en función de los criterios de medición adoptados);

2) quede debidamente imputado.

A continuación se presentan algunos ejemplos de estos casos. El primero se basa en los siguientes supuestos:

a) una empresa percibe alquileres de otra por un importe de $ 1.000. El arrendatario computa esta suma como ingreso secundario neteando de la misma $ 250 de gastos y presentando el neto de $ 750 entre los ingresos no operativos del estado de resultados;

b) la empresa que alquila el bien lo utiliza para sus oficinas de ventas, razón por la cual ha cargado los $ 1.000 de alquileres a gastos de comercialización.

En este caso, corresponde:

a) eliminar el resultado no operativo de $ 750, por no corresponder a transacciones con terceros;

b) reducir en el mismo importe la cifra consolidada de gastos de comercialización, dado que el grupo ha incurrido en erogaciones por $ 250 y no por $ 1.000.

Considérese ahora este otro caso:

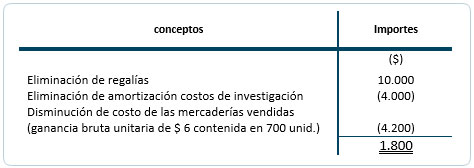

a) Controlante S.A. realiza estudios e investigaciones destinados a crear nuevos procedimientos técnicos para la producción de bienes;

b) durante el ejercicio, uno de tales procedimientos fue cedido en uso a Controlante S.A. contra el pago de una regalía de $ 10 por unidad producida;

c) durante el ejercicio, Controlada S.A. produjo 1.000 unidades, de las cuales vendió 700 y mantiene 300 en existencia;

d) por lo tanto, las regalías devengadas durante el ejercicio alcanzaron a $ 10.000, cargados por Controlada S.A. al costo de producción;

e) el costo que la investigación tuvo para Controlante S.A. fue de $ 20.000. Como se esperan regalías por la producción de 5.000 unidades, durante el ejercicio se computó una amortización de $ 4 por unidad producido por Controlada S.A., lo que totaliza $ 4.000.

Dados estos supuestos, correspondería efectuar los siguientes ajustes.

a) eliminar la regalía considerada ingreso por Controlante S.A. ($ 10.000) y consiguientemente:

1) la porción cargada por Controlada S.A. al costo de las mercaderías vendidas ($ 7.000, a razón de $ 10 por unidad);

2) la porción incluida como costo de las mercaderías en poder de Controlada S.A. (los $ 3.000 restantes).

b) en su lugar, reclasificar el costo que para Controlante S.A. representó la amortización del costo de investigación ($ 4.000) del siguiente modo:

1) imputar al costo de las mercaderías vendidas $ 2.800 (700 unidades a $ 4 cada una);

2) cargar al costo de las mercaderías en existencia los restantes $ 1.200.

Como consecuencia de estos ajustes, la valuación de las existencias disminuirá en S 1.800 (efecto de la eliminación de la ganancia no realizada de $ 6 por unidad sobre las 300 unidades en existencia). La misma suma incidirá en los resultados del periodo, del siguiente modo:

5) Operaciones financieras

Cuando dos empresas de un grupo realizan operaciones financieras entre sí, ambas deberían reflejar resultados idénticos, pero de signos opuestos. En los estados consolidados, estos resultados se eliminan, lo que es coherente con el hecho de que desde el punto de vista del grupo, los activos y pasivos entre compañías se consideran inexistentes.

Es importante señalar que estas eliminaciones deben permitir la obtención de cifras depuradas correspondientes a los resultados financieros producidos por los activos y pasivos, que deberían segregarse a fin de posibilitar el cálculo del costo de financiamiento del grupo y el efecto palanca (leverage). Lo indicado vale, en los estados ajustados por inflación, para el REI.

6) Dividendos

Los dividendos declarados por las sociedades subsidiarias no deben ser considerados como ingresos por la controlante, pues el mecanismo de consolidación de estados implica el reconocimiento de los resultados del grupo a medida que se devengan y no cuando son distribuidos. En este punto, el tratamiento a dar a los dividendos en efectivo (o en especie) por parte de la sociedad controlante es similar al que requiere el método del valor patrimonial proporcional.

Por otra parte, cuando existan accionistas minoritarios, las sumas que en concepto de dividendos se les acrediten, disminuirán el saldo de la cuenta que refleja su participación.

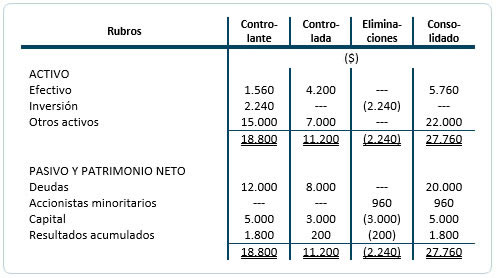

Para ejemplificar la mecánica de eliminación de estos dividendos, se pre-sentará un balance consolidado previo a la distribución de un dividendo, que se supondrá simultánea con su pago. Luego, se estudiará el efecto del dividendo sobre dicho balance consolidado.

El papel de trabajo (resumido) de la consolidación de balances previa a la distribución del dividendo es el siguiente:

En este momento Controlada S.A. declara y paga un dividendo en efectivo de $ 800, que es recibido por:

Esto implica que:

a) el efectivo de Controlante S.A. aumenta en $ 560;

b) el efectivo de Controlada S.A. se reduce en $ 800;

c) el patrimonio neto de Controlada S.A. pasa de $ 4.000 a $ 3.200;

d) el valor patrimonial de las acciones de Controlada S.A. poseídas por Controlante S.A. (70 %) baja de $ 2.800 a $ 2.240;

e) el valor patrimonial de las acciones de Controlada S.A. poseídas por los accionistas minoritarios (30 %) baja de S 1.200 a $ 960.

En consecuencia, la consolidación del balance posterior al pago del dividendo se basa en la siguiente hoja de trabajo (resumida):

Como se ve, el único efecto del pago del dividendo sobre el patrimonio consolidado fue la disminución del efectivo y la reducción del saldo de accionistas minoritarios en $ 240, importe correspondiente al dividendo pagado a estos inversores.

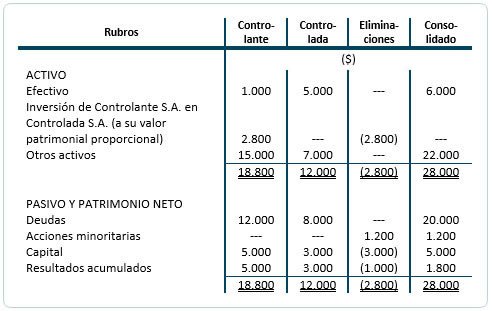

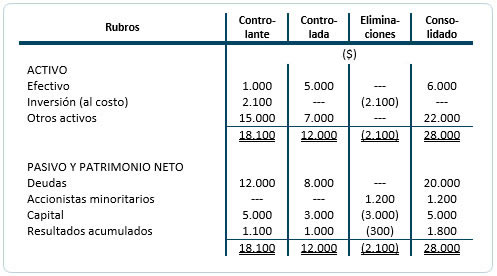

Si en función de los PCGA vigentes, Controlante S.A. mantuviera su inversión al costo (supóngase que éste es $ 2.100) el balance consolidado anterior al dividendo habría resultado de los siguientes cálculos:

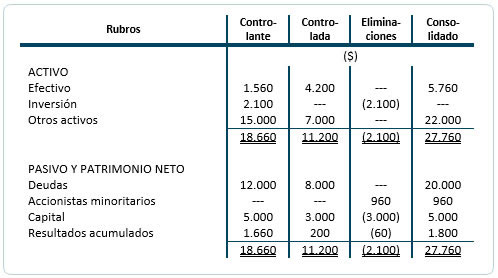

En este caso, de los resultados acumulados de Controlada S.A. se eliminaron sólo $ 300, pues los restantes 5 700 corresponden a la participación de Controlante S.A. sobre los mismos. De todos modos, los resultados acumulados consolidados no varían, pues los referidos $ 700 no habían afectado los resultados acumulados de Controlaste S.A. por no haberse empleado el método del valor patrimonial proporcional para valuar la inversión en Controlada S A. Luego de pagado el dividendo, la situación es la siguiente:

Como no podía ser de otra manera, los balances consolidados recién presentados no difieren de los anteriores, aunque sí lo hagan los respectivos papeles de trabajo en lo que a sus tres primeras columnas se refiere.

Para finalizar, cabe reiterar que los dividendos en acciones implican meros empapelamientos. Por lo tanto, no afectan los balances consolidados del grupo. Téngase en cuenta que estos llamados dividendos implican sólo trasferencias de resultados acumulados a la cuenta de capital y que en el proceso de consolidación:

a) el capital de las empresas subsidiarias se elimina contra la inversión de la sociedad controlante y la creación del saldo de accionistas minoritarios;

b) cuando se emplea el método del valor patrimonial proporcional:

1) los resultados acumulados de la sociedad controlante no varían (el dividendo no da lugar a la contabilización de importe alguno);

2) los resultados acumulados de las subsidiarias se eliminan del mismo modo que su capital;

c) si el dividendo es, en función de los PCGA vigentes en el país, considerado como ganancia, su importe no afecta el total de resultados acumulados consolidados, pues:

1) los de la sociedad controlante aumentan por el valor nominal de las acciones recibidas;

2) los de la controlada disminuyen por el total capitalizado y del remanente se depura la porción correspondiente a los accionistas minoritarios, dejándose la atribuible al grupo, lo que equivale a reducir los resultados acumulados imputables al grupo en la misma medida que se aumentaron los de la sociedad controlante.

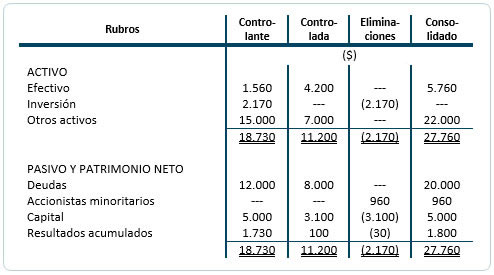

Para ejemplificar estas consideraciones, supóngase que junto con el dividendo en efectivo antes computado, se capitalizan ganancias por $ 100, por lo que Controlante S.A. recibe 70 acciones que ingresan a su valor nominal con crédito a resultados. La situación posterior a este registro sería la siguiente:

Como puede verse, el balance consolidado que aparece en la última columna del papel de trabajo no varía con respecto al inmediatamente anterior al dividendo en acciones.

7) Resultados computados por el método del valor patrimonial proporcional

Cuando las inversiones en sociedades controladas se computan al valor patrimonial proporcional, los resultados se atribuyen al periodo de devengamiento y se determinan previa eliminación de las partidas que no se computarían para la preparación de estados consolidados.

Consecuentemente, una empresa controlante que valúe sus inversiones en empresas controladas a su valor patrimonial proporcional, debe haber determinado, en su estado de resultados individual, una ganancia o pérdida idéntica a la que figurará en el estado de resultados consolidado. Naturalmente, en éste desaparecerá el renglón que mostraba el resultado de la inversión, pues ese importe neto es remplazado por los importes que componen los distintos renglones del resultado de la controlada y la participación de los accionistas minoritarios sobre éste.