¿Cómo se contabiliza una compra de mercaderías de reventa en este sistema?

¿Cómo se contabiliza una compra de mercaderías de reventa en este sistema?

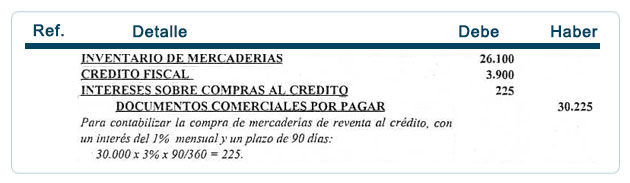

¿Cómo se contabilizaría una compra al crédito bajo este sistema?

¿Cómo se procede a la registración de la venta de mercaderías?

¿Cómo se determina la Utilidad Bruta con este sistema?

¿Qué asientos contables se practican al cierre de operaciones?

¿De manera resumida qué características tiene el sistema perpetuo?

Este sistema, es más lógico y más fácil de tratar y requiere para su utilización efectiva de un sistema de registración computarizado, lo que posiblemente lo hace más dispendioso que el sistema periódico en cuanto a su mantenimiento, por la cantidad de operaciones registros que se tienen que contabilizar, cada vez que se efectúa principalmente una venta.

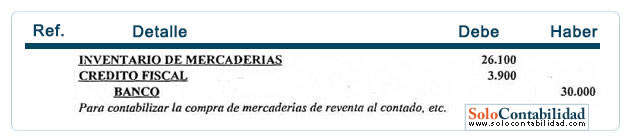

¿Cómo se contabiliza una compra de mercaderías de reventa en este sistema?

Para efectos de la contabilización en este sistema, supongamos que la empresa Punto Aparte efectúa la compra de mercaderías al contado por un total de $ 30.000.

¿Cómo se contabilizaría una compra al crédito bajo este sistema?

Con base en el ejemplo anterior, supongamos que la compra se realiza al crédito con un plazo a 90 días y un interés del 1 % mensual. La operación fue respaldada con una Letra de Cambio por el monto de $ 30.225, que incluye el interés convenido.

¿Cómo se procede a la registración de la venta de mercaderías?

Si la venta la venta de las mercaderías adquiridas anteriormente, se efectúa al contado en $ 42.000, los asientos contables serían:

Simultáneamente, se debe practicar el siguiente asiento contable:

El primer asiento contable registrado por la venta, al precio de venta, es exactamente igual al que se hace en el sistema periódico.

El segundo asiento introduce una nueva cuenta: "Costo de las Mercaderías Vendidas", esta es una cuenta de carácter acumulativo, que se debita por el costo de las mercaderías que se venden. El crédito se efectúa a la cuenta residual de activo: Inventario de Mercancías, por el mismo importe. Estay cuenta fue debitada cuando la mercancía fue adquirida, hay que acreditarla cuando como resultado de la operación o transacción, se entrega una parte o todas las mercaderías disponibles para la venta.

¿Cómo se determina la Utilidad Bruta con este sistema?

La determinación de la utilidad bruta o margen bruto de contribución, se realiza del siguiente modo:

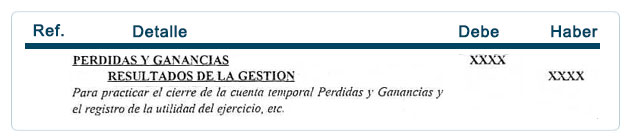

¿Qué asientos contables se practican al cierre de operaciones?

Cuando la empresa desea cerrar sus cuentas, los asientos de cierre son mucho más simples aplicando el sistema perpetuo, esto se debe principalmente a que la cuenta Inventario de Mercancías, cuenta del activo, no entra para nada en los asientos de cierre. Como esta cuenta se debita por las compras y se acredita por el costo de las ventas, su saldo es teóricamente, en cualquier momento, el valor correcto del inventario en existencia.

Por esta razón no hay necesidad de considerar al inventario inicial y final, como sucede en el sistema periódico.

Los asientos de cierre serán:

Para cerrar las cuentas de egresos:

Para cerrar las cuentas de ingresos:

Para cerrar la cuenta Pérdidas y Ganancias, suponiendo la existencia de utilidades:

Es necesario hacer notar que dentro de las cuentas de egresos, estará incluida la cuenta que registró el “Costo de las Mercancías Vendidas”.

¿De manera resumida qué características tiene el sistema perpetuo?

Podemos señalar que el sistema perpetuo se ajusta a las reglas de la contabilidad para la adquisición y venta de activos. En el sistema perpetuo la cuenta activo “Inventario de Mercancías” se debita cada vez que se adquieren mercancías y así mismo se acredita cada vez que se hace una venta por el costo de la mercancía vendida. Como resultado de esto, la cuenta de “Inventario de Mercancías” muestra perpetuamente el valor de la mercancía que la empresa tiene en existencia.

El único inconveniente que se presenta con el sistema de inventario perpetuo, es el relacionado con los asientos de ventas: cuando se vende un artículo hay necesidad de hacer dos asientos, contabilizar no solamente el precio de venta, sino también el costo, de lo que se vende, lo cual implica la realización de dos asientos contables.

Por otra parte, para usar este sistema habrá que contar con información permanente, no solamente del precio de venta de cada artículo, sino también de su costo, con el fin de poder contabilizar uno y otro cada vez que se hace una venta.

Este sistema es posiblemente más dispendioso que el sistema periódico en cuanto a su mantenimiento, por la cantidad de cosas que se tiene que contabilizar cada vez que se efectúa una venta. Sin embargo, desde el punto de vista de la toma de decisiones por parte de los ejecutivos, es la que brinda la más amplia, oportuna y confiable información, para la administración eficiente de los inventarios de la empresa.