Este caso de asientos de ajuste, se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de los bienes de uso, activo fijo o propiedad planta y equipo.

Sin embargo, debemos puntualizar que no todos los bienes de uso están sujetos a depreciación, razón para efectuar la siguiente distinción;

Bienes sujetos a depreciación

Bienes sujetos a agotamiento

Bienes que no se deprecian ni se agotan

Bienes sujetos a depreciación

Los bienes sujetos a depreciación son aquellos de carácter renovable, es decir, la mano del hombre puede reponerlos y serán motivo de estudio en el presente caso.

Bienes sujetos a agotamiento

Los bienes sujetos a agotamiento son aquellos de carácter no renovable, es decir, que la mano, del hombre no puede reponerlos y serán motivo de estudio en materias de Contabilidad Minera, Petrolera Ganadera y Agrícola.

Bienes que no se deprecian ni se agotan

Los bienes que no se deprecian ni se agotan son los terrenos.

Concepto de depreciación

Para tener una adecuada asimilación citaremos dos conceptos que son:

La depreciación es la pérdida de valor que sufre un bien de uso a través del tiempo, por el servicio que presta, por, inclemencias climatológicas u obsolescencia.

La depreciación es la distribución metodológica del costo actualizado del bien entre sus años vida útil estimados o cualquier otro parámetro aceptado por norma contable

Métodos de depreciación.- Concepto

Se denomina método de depreciación a la mecánica utilizada para prorratear el costo actualizado del bien, tomando en cuenta sus años de vida útil estimados, horas de trabajo, unidades de producción o cualquier otro parámetro aceptado por normas contables.

Por el concepto vertido podemos entrever la existencia de varios métodos de depreciación, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año), existiendo también la posibilidad de cambiar previo recalculo y ajuste correspondiente.

Más adelante estudiaremos los métodos de depreciación, sin embargo, para demostrar prácticamente el tratamiento contable de la depreciación aplicaremos el método de la línea recta muy utilizado.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

Almacenes "Rosita" incorporó en fecha 2 de enero de 1997 una movilidad cuyo valor en libros es de $ 40.000.00, desea calcular y contabilizar su depreciación al 31 de diciembre de 1997. Por tanto, inicialmente cuantificaremos su depreciación y seguidamente su contabilización.

Calculo de la depreciación

Para efectuar el cálculo de la depreciación de un bien debe tomarse en cuenta lo siguiente:

Costo actualizado del bien

Valor de desecho (Si corresponde)

Años de vida útil estimados

Costo actualizado del bien

El costo actualizado del bien incluye el precio de compra (según factura) menos el Impuesto al Valor Agregado (IVA) según norma contable, más costos incidentales necesarios (instalación, honorarios de técnicos, pruebas, etc.) y si corresponde el costo financiero (intereses y comisiones sobre préstamos) y adicionarle la reexpresión de valor en función a las fluctuaciones en la cotización de la divisa Estadounidense.

Valor de desecho

Conocido también como valor de salvamento o valor de rescate es el importe o costo mínimo de un bien después de cumplir con sus años de vida útil estimados, que se espera obtener al quedar fuera de servicio por retiro.

El valor de desecho normalmente debe proporcionar el fabricante en razón de conocer la calidad y cantidad de materia prima utilizada, la mano de obra y los gastos de fabricación directos e indirectos aplicados al proceso productivo. De no contarse con tal información, este valor puede ser estimado por perito independiente.

Para fines de cálculo de la depreciación, si utilizan valores de desecho, estos deben ser excluidos.

Años de vida útil estimados

Constituye el lapso de tiempo que se espera duren los bienes nuevos al prestar servicio. Desde luego este tiempo varía entre, un bien y otro por las características de cada uno de estos.

Utilizando el supuesto planteado en inciso anterior, aplicando el método da depreciación lineal y su correspondiente coeficiente anual de depreciación tendremos:

Costo actualizado del bien: $ 40.000

Años de vida útil estimados: 5

Tasa de depreciación anual: 20 %

Fecha de incorporación: 2 de enero de 1997

Fecha de depreciación: 31 de diciembre de 1997

Fórmula:

D = CAB x (CDA/100)

D = Depreciación

CAB = Costo actualizado del bien

CDA = Coeficiente de depreciación anual

Reemplazando valores tendremos:

D = $ 40.000 x (20%/100) = $. 8.000

Llegamos a la conclusión que, la depreciación asciende a $ 8.000.00 equivalentes a un año de servicio prestado por el bien. Sin embargo, no necesariamente los bienes se incorporan al inicio del ejercicio fiscal razón para efectuar depreciaciones por duodécimas (meses). Por tanto, día de incorporación del bien mes completo que se tomará para fines de cálculo.

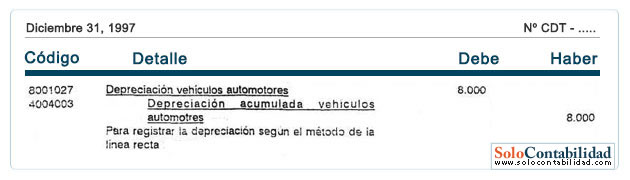

Contabilización de la depreciación

Para contabilizar la depreciación aplicaremos la siguiente regla:

Cargar una cuenta de gasto (Depreciación) y abonar una cuenta reguladora del activo (Depreciación acumulada) por el valor calculado de la depreciación,

En nuestro supuesto la cuenta de gasto es Depreciación vehículos automotores y la reguladora del activo Depreciación acumulada vehículos automotores.

El registro a practicarse es:

Exposición en estados financieros

La depreciación una vez registrada necesariamente deberá exponerse en estados financieros. Primeramente veamos la cuenta reguladora del activo y su exposición en balance general:

(1) Representa el costo actualizado del bien

(2) Representa el fondo de depreciación o depreciación acumulada

(3) Representa el valor residual

Seguidamente veamos la cuenta de gasto y su exposición en estado de ganancias y pérdidas:

GASTOS DE OPERACIÓN

Gastos de administración

Depreciación vehículos 8.000

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

A medida que se efectúen depreciaciones el valor residual tenderá a cero y la depreciación acumulada iguale al costo actualizado del bien.

El cálculo de la depreciación necesariamente debe efectuarse tomando en cuenta la fecha de incorporación del bien respecto de la fecha de registro.

Para calcular la depreciación se toma como base el costo actualizado del bien siempre y cuando no haya sido revaluado.

El último año se imputará a la depreciación la alícuota parte correspondiente menos la unidad, para dejar con valor residual de 1 (uno).

En el presente tratamiento contable no se incluye reexpresiones de valor por un aspecto didáctico.

El tratamiento utilizado en el presente supuesto es aplicable a cualquier bien sujeto a depreciación.