Este caso de asientos de ajuste, se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de las Cuentas por cobrar - comerciales.

Este sub-grupo normalmente se encuentra integrado por todas aquellas cuentas que contabilizan los valores en términos de unidades monetarias de operaciones crediticias propias del giro específico de las actividades de una empresa.

Es muy cierto, que la otorgación de créditos tiene un alto grado de contingencia (muerte, quiebra, mala situación económica, etc.) hecho que debe llamar la atención para que el crédito posea fuente de repago, es decir, esté respaldado por garantías de rápida realización.

Por tanto, es necesario constituir previsión suficiente para coberturar las incobrabilidades (irrecuperabilidades o pérdidas) cuantificadas y demostradas realmente a una determinada fecha.

Métodos de incobrabilidades.- Concepto

Se denomina método de incobrabilidades a la mecánica utilizada para constituir previsión sobre créditos declarados incobrables, tomando en cuenta su antigüedad y garantías constituidas.

Por el concepto vertido podemos entrever la existencia de varios métodos de incobrabilidad, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año) existiendo también la posibilidad de cambiar previo recalculo y ajuste correspondiente.

En el presente tema, para demostrar prácticamente el tratamiento contable de las incobrabilidades utilizaremos el método del porcentaje promedio.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

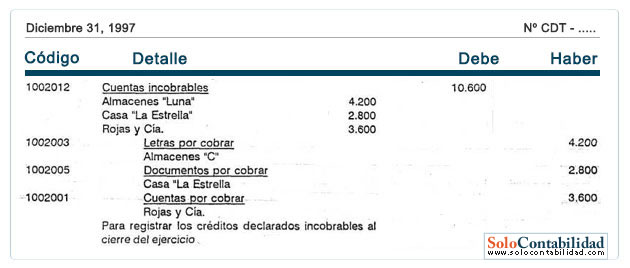

Al 31 de diciembre de 1997 se declararon incobrables:

$ 4.200.00 de la cuenta de Almacenes "Luna", registrado en Letras por cobrar

$ 2.800.00 de la cuenta de Casa "La Estrella", registrado en Documentos por cobrar

$ 3.600.00 de la cuenta de Rojas y Cía., registrado en Cuentas por cobrar

Calculo de la incobrabilidad

Aplicando el método del porcentaje promedio, tendremos:

Los créditos declarados incobrables en los últimos 3 años fueron: (CDIU3A) $ 12.S00.00, $ 15.900.00 y $ 21.300.00

Los créditos declarados incobrables al 31 de diciembre de 1995 fueron: (CDI) $ 4.200.00, $ 2.800.00 y $ 3.600.00

Los créditos de los 3 últimos años fueron: (CU3A) $ 32.050.00, $ 47.100.00 y $ 69.060.00

Fórmula:

SCDIU3A = Sumatoria de créditos declarados incobrables en los últimos 3 años

SCU3A= Sumatoria de créditos de los 3 últimos años

PPCI = Previsión para cuentas incobrables

SCDI = Sumatoria de créditos declarados incobrables

Reemplazando valores tendremos:

Además, supongamos que la previsión constituida correspondiente a créditos declarados incobrables de los 3 últimos años ascienda a, $ 17.276.00

Por tanto, llegamos a la conclusión que el importe correspondiente para constituir previsión para cuentas declaradas incobrables al término de los cuatro años asciende a $ 20.838.00, cuya composición es la siguiente:

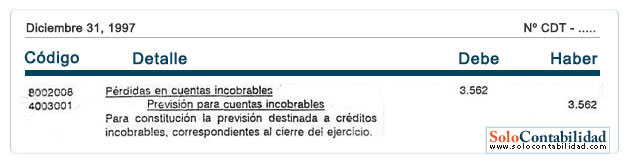

$ 3.562.00 correspondiente al año actual (1997)

$ 17.276.00 correspondiente a los tres años anteriores.

Contabilización de la previsión para cuentas incobrables

Para contabilizar la previsión destinada a cuentas declaradas incobrables, utilizaremos dos asientos y aplicaremos la siguiente regla:

Primer asiento.- Se cargará la cuenta Cuentas incobrables por el monto total declarado incobrable con abono a los saldos de las cuentas declaradas incobrables.

Segundo asiento.- Se cargará una cuenta de gasto (Pérdida en cuentas incobrables) y se abonaré una cuenta reguladora del activo (Previsión para cuentas incobrables) por el valor calculado según el método del porcentaje promedio.

Los registros a practicarse son:

Exposición en estados financieros

Las incobrabilidades una vez registradas necesariamente deberán exponerse en estados financieros. Primeramente veamos la cuenta reguladora del activo y su exposición en balance general:

(1) Representa el monto total de créditos declarados incobrables de los últimos 4 años, cuya composición es la siguiente:

Créditos de los últimos 3 años $ 49.800.00 Créditos del año actual (año 4) $ 10.600.00

(2) Representa la previsión total constituida de los últimos 4 años, cuya composición es la siguiente:

Previsión de los últimos 3 años $ 17.276.00

Previsión del año actual (año 4) $ 3.562.00

(3) Representa el importe de los créditos pendientes de previsionarse.

Seguidamente veamos el caso de la cuenta de gasto y su exposición en estado de ganancias y pérdidas es:

GASTOS DE OPERACIÓN

Gastos de venta

Pérdida en cuentas incobrables 4.240

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

Un crédito será válido previsionarse si se origina de actividades propias del giro de la empresa, sean reales y se demostró jurídicamente la recuperación de este caso contrario no podrá ser previsionado.

Un crédito para previsonarse deberá tener una antigüedad mínima de un año computable a partir de la fecha de su último pago.

A medida que se efectúen previsiones el valor residual tenderá a cero y la previsión tenderá a igual al importe total de los créditos declarados incobrables.

El último año de constituirse la previsión, se correrá un asiento cargándose la cuenta Previsión para cuentas incobrables con abono a la cuenta Cuentas incobrables referidas a los créditos declarados así, para de esta manera eliminar tales saldos de la registración contable.