12% anual capitalizable trimestralmente.

15% anual capitalizable semestralmente.

7% anual capitalizable bimestralmente.

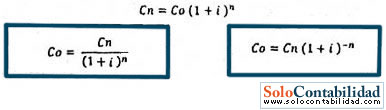

Fórmula para determinar el monto del interés compuesto

Dónde:

Cn = Valor Final, Capital Final o Monto

Co = Capital inicial, Valor presente

n = Plazo, Período, Tiempo

i = Tasa de interés

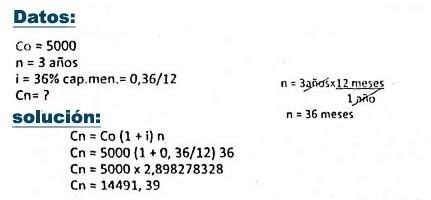

Ejemplo 1: Se depositan $ 5000 en una Financiera que reconoce una tasa de interés del 36% anual capitalizable mensualmente ¿Cuál será el Monto acumulado en 3 años?

Respuesta: El monto acumulado en tres años será de $ 14.491,39

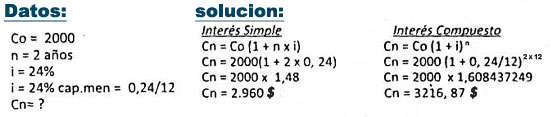

Ejemplo 2: Se Deposita $ 2000 en un Banco durante 2 años:

a) Hallar el valor final a la tasa de interés del 24%

b) Hallar el valor final a la tasa de interés del 24% capitalizable mensualmente

c) Cual es el mayor monto (El Interés Simple o el Interés Compuesto)

Respuesta: El monto mayor es de $ 3216,87 que pertenece al monto sacado con el interés compuesto.

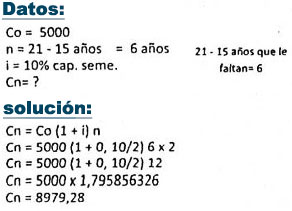

Ejemplo3: Un padre deposita $ 5.000 al cumplir los 5 años su hija para que retire a los 21 años. ¿Cuánto retira su hija al cumplir los 21 años considerando una tasa del 10% capitalizable semestralmente?

Respuesta: La hija podrá retirar al cumplir 21 años la suma de $ 8979,28.

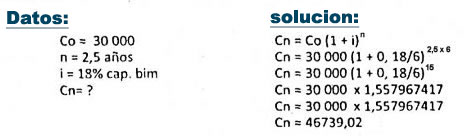

Ejemplo 4: Se obtiene un préstamo bancario de $ 30 000 a un plazo de 2,5 años con un interés del 18% capitalizable bimestralmente. ¿Cuál es el monto que debe pagar al final de ese plazo?

Respuesta: El monto que se debe pagar es de $ 46.739,02