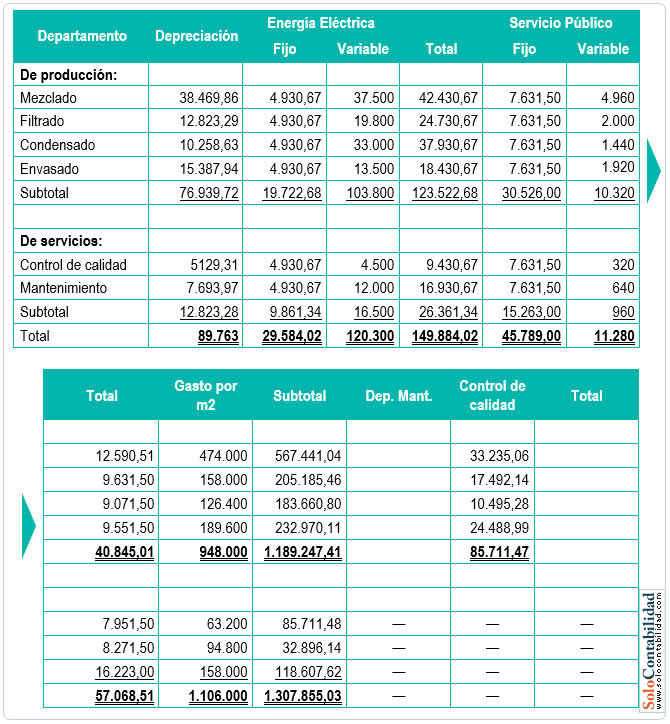

La compañía industrial de pinturas “Mi Pintura” S.A. cuenta con los siguientes departamentos; cada uno de ellos es considerado como un área de responsabilidad:

Departamento de Producción:

- Mezclado

- Filtrado

- Condensado

- Envasado

Servicios:

- Control de calidad

- Mantenimiento

Considerando la siguiente información efectúe el prorrateo primario y secundario de los gastos de fabricación. Los costos presupuestados de las diferentes partidas que son utilizadas por diferentes departamentos de servicios y de línea son:

Las instalaciones de la compañía ocupan un área de 7.000 metros cuadrados.

Información sobre las bases a utilizar para prorrateo primario.

Información respecto a las bases para efectuar el prorrateo secundario:

Se pide: distribuir los gastos indirectos de fabricación.

Solución del Ejercicio

(Use el desglose)

Distribución de los gastos

Registros Contables

Distribución Primaria:

Distribución secundaria:

Cálculo:

P-I 20840 x 0.70 = 14588

P-II 18670 x 0.70 = 13069

Para cuando no hay un gasto administrativo fijo y solo es una estimación a lo que se pueda gastar (presupuestado)

Caso contable: