La clasificación de los costos es necesaria a objeto de determinar el método más adecuado para su acumulación y asignación de los mismos.

A continuación presentamos la clasificación de costos:

1. Atendiendo a la función a la cual se aplica:

- Costos de adquisición,

- Costos de explotación,

- Costos de producción o de transformación,

- Costos de operación

- Otros costos extraordinarios

Costo de adquisición, son aquellos que tienen por objeto determinar el costo unitario de adquisición de artículos acabados (mercaderías en la empresa comercial y materiales en la industria).

Costos de explotación, son aquellos que tienen por objeto determinar el costo unitario de explotación o extracción de recursos renovables y no renovables.

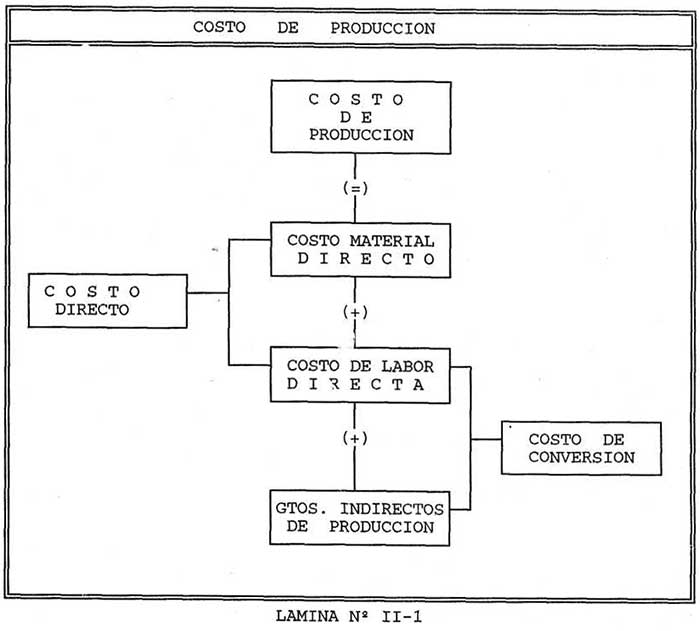

Costos de producción, son aquellos costos aplicables a empresas de transformación y que están integrados por los tres elementos del costo: Costo de materiales, sueldos y salarios directos y gastos indirectos de producción. Ver lámina Nº II-1.

Costos de operación, son aquellos que tienen por objeto determinar lo que cuesta: administrar, vender y financiar un producto o un servicio; esto a su vez pueden ser: Costo de Administración, de Distribución (ventas) y Financieros.

Costos extraordinarios, son aquellos costos no ordinarios, ejemplo: Pérdida en Vta. de Activos Fijos, Pérdida por Siniestro, etc.

2. Atendiendo al grado de conducta o con relación al volumen:

- Costos fijos

- Costos variables

- Mixtos

Costos fijos, son aquellos que están en función del tiempo, es decir no sufren alteración alguna, es decir son constantes, a pesar de que se presentan grandes fluctuaciones en el volumen de producción, entre estos tenemos: alquiler de fábrica, depreciación de bienes de uso en línea recta o por coeficientes, Sueldo del Contador de Costos, seguros, sueldos y salarios del portero, etc. es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente.

Ejemplo:

De donde se obtiene la siguiente relación:

A mayor producción = menor gasto

A menor producción = mayor gasto

Costo variable, son aquellos que están en función del volumen de la producción y de las ventas, es decir varían a las fluctuaciones de la producción de un período, entre estos tenemos: materiales directos y/o materia prima consumida, energía eléctrica, depreciaciones de bienes de uso por rendimiento, impuesto a las transacciones, comisiones sobre ventas, etc.

Ejemplo:

De donde se obtiene la siguiente relación:

A mayor producción = mayor gasto

A menor producción = menor gasto

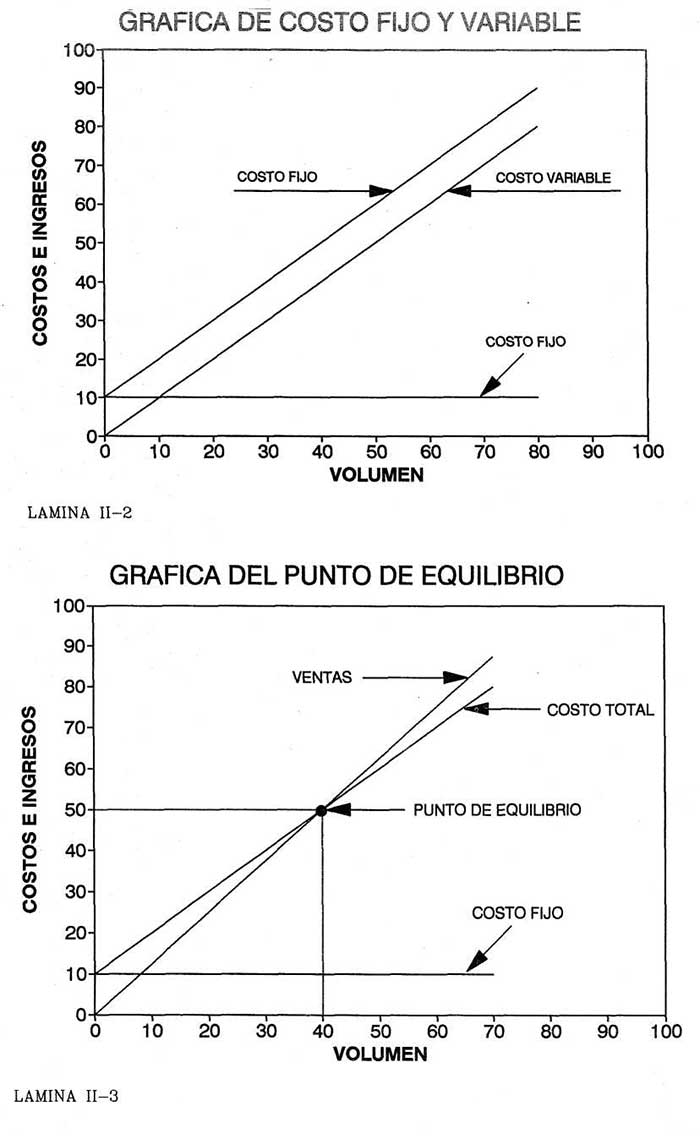

Demostración gráfica: Ver Lámina No. II-2

En la gráfica se puede apreciar con mayor claridad la diferencia existente entre el costo fijo y variable. Para la gráfica se utilizaron los siguientes datos:

Volumen de producción 50 unid.

Costo fijo $ 10.-

Costo variable $ 25.-

Costo total $ 35.-

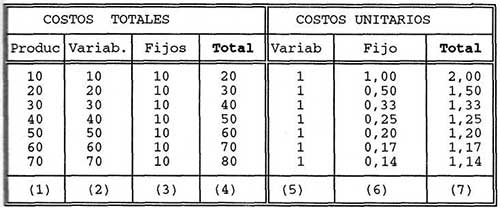

Análisis del costo total y unitario.- Utilizando el cuadro siguiente analizaremos los costos totales y los costos unitarios:

En el cuadro precedente se puede apreciar en forma objetiva que los costos fijos se convierten en costo "variable", esta reversibilidad de los factores del costo muestra además el cambio de los costos variables en "fijos".

Para determinar los costos unitarios variables y fijos se procedieron de la siguiente manera:

Punto de equilibrio

Del análisis de la gráfica anterior se infiere que existe influencia del costo fijo para determinar el costo total, aquí surge una interrogación. A que cantidad o volumen de ventas y a que capacidad de producción una empresa operará sin pérdidas?

La intersección del Costo Total y el Ingreso por Ventas determina el Punto de Equilibrio, punto en el cual la empresa no pierde ni gana. Ver lámina Nº II-3.

Costos mixtos, denominados también costos semifijos o semivariables, son aquellos que están compuestos de dos elementos, una parte representada por costos fijos o de estructura y, otra por costos variables, tal es el caso del servicio de alumbrado que es fijo y la fuerza motriz es variable que se utiliza en la producción y que, desde luego, varía de acuerdo a los volúmenes de producción, por lo que es necesario determinar que parte corresponde a cada clase de costo.

3. Por la naturaleza de la empresa:

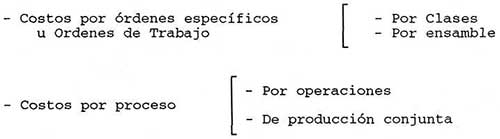

Costos por órdenes, son aquellos que permiten acumular separadamente los costos de materiales, labor directa y gastos indirectos de producción para cada orden de trabajo de acuerdo a especificaciones del pedido del cliente; éstas son aplicables a empresas donde es posible distinguir por lotes, sub-ensambles, ensamble y producto terminado, por ejemplo:

- Trabajos de imprenta: 2.000 talonarios de factura, original y copia.

- Trabajos de talleres de mecánica y de electricidad

- Las ensambladores de automóviles, etc.

Costos por procesos, este procedimiento es el que se emplea en aquellas industrias cuya producción es continua, en masa, uniforme, existiendo uno o varios procesos para la transformación del material; es decir, se pierden los detalles de la unidad producida cuantificándose la producción de la empresa por toneladas, metros, litros, kilos, etc.

Así por ejemplo tenemos la industria cervecera, de cemento, etc. Los costos por procesos a su vez pueden ser por operaciones y de producción conjunta. Ver lámina No. II-4.

4. Atendiendo al momento en que se registran y determinan:

Costos históricos, denominados también como: costos reales, costos post-morten, costos a posteriori, etc., son aquellos que se obtienen después de que el producto haya sido manufacturado. Es decir indica lo que "ha costado" producir un determinado artículo.

Costos predeterminados, son aquellos que se calculan antes de producir un determinado artículo en forma estimativa o aplicando el costo estándar.

Costos estimados, es aquella técnica de valuación, mediante la cual los costos se calculan sobre ciertas bases empíricas, calculando aproximadamente el costo de los elementos que lo integran, antes de producir el artículo o durante su transformación; tiene por finalidad pronosticar el valor y cantidad de los costos de producción.

En la actualidad el costo estimado no solo sirve para cotizaciones, sino que se ha llegado más allá tomándolo como base para valuar la producción del período, como auxilio enorme en el Control Interno; pero considerando que las bases son estimados, fundadas en el conocimiento empírico de la industria en cuestión, existe el resultado de que difícilmente puedan ser iguales a los costos históricos o reales, lo que hace necesario realizar ajustes de costos estimados a costos históricos.

Bajo esta técnica, indica lo que un artículo producido "puede costar", ya que las únicas bases para su cálculo son empíricas. Por tanto los costos estimados siempre deben ajustarse a los históricos.

Costos estándar, es el cálculo efectuado con bases generalmente científicas sobre cada uno de los elementos del costo de un determinado producto, a efecto de determinar lo que un artículo "debe costar"; por tal motivo este costo está basado en el factor eficiencia y sirve como patrón o medida e indica obviamente "lo que debe costar"; lo que trae como corolario el control presupuestal indispensable de todos los elementos que intervienen en el producto en forma directa o indirectamente. Los estándares pueden ser: circulantes o fijos.

Como medida circulante, se establece en relación con las circunstancias y significan la meta por obtener en una situación corriente, mientras que como medida fijo o básicos se aplican a períodos largos como medida de comparación o con fines estadísticos.

5 Por elementos o por naturaleza de gastos:

- Materia Prima y/o Material Directo

- Sueldos y Salarios Directos

- Gastos Indirectos de Producción

Estos a su vez se dividen en costos directos e indirectos:

Costos directos, son los costos de material directo o materia prima y los sueldos y salarios directos identificares cuantitativamente y cualitativamente en cada unidad del producto terminado.

Costos indirectos, son aquellos costos que no se pueden localizar y cuantificar en forma precisa en una unidad producida, los cargos se efectúan a base de prorrateos, como en los tres casos siguientes:

- Material indirecto

- Obra de mano indirecta

- Gastos indirectos de producción

a) Material indirecto, es el costo del material que no entra directamente en el proceso de transformación de un producto, o que su empleo corresponde al departamento de servicios, por ejemplo: los combustibles, lubricantes, lijas, cepillos, etc., es decir, prestan servicios generales a la fábrica.

b) Obra de mano indirecta, es el costo de sueldos y salarios no aplicado directamente al producto en sí, ejemplo: sueldos y salarios del conserje, capataces, Contador de costos, superintendente, etc.

c) Gastos indirectos de producción, son montos erogados o aplicados que necesariamente suceden por causa de la producción y no es posible aplicar con exactitud a una unidad de

producción, así como en los casos de depreciación de activo fijo, gastos de mantenimiento, reparación, alquileres, seguros, energía eléctrica, agua, gastos generales de fábrica, etc.

6 Atendiendo al control de materiales:

- Costos completos

- Costos incompletos

Costos completos, son aquellos que controlan los materiales y la producción per el procedimiento de inventario perpetuo.

Costos incompletos, son aquellos que no emplean el procedimiento de inventarios perpetuos para el control de los materiales y de la producción. Estos requieren necesariamente la inventariación física de las existencias finales para determinar el costo del consumo de materiales y determinar el costo de producción de un período.

7 Atendiendo a la empresa a la cual se aplica:

- Costos comerciales, que se aplican en una empresa comercial.

- Costos industriales, que se aplican en una industria.

- Costo Bancario, que se aplican en un Banco.

- Costos Municipales, que se aplican en una Alcaldía Municipal, etc.

8 Atendiendo al período:

Es con referencia al tiempo que abarca para su determinación, que pueden ser:

- Diarios, semanales, mensuales, trimestrales, etc.

9 Por departamentos:

Es cuando la acumulación de costos se efectúa por departamentos y sean éstos:

- De producción y

- De servicios.